Avec la répétition des attaques terroristes dans la plupart des pays du monde sans exception, beaucoup d’observateurs se sont penchés sur la question en cherchant à analyser l’impact qu’engendre ce type d’évènements tragiques sur les marchés financiers. Tustex vous apporte sa petite contribution à ce sujet d’actualité après l’attentat visant le bus de la garde présidentielle en ce début de semaine.

Dans le monde, les attaques terroristes ont dernièrement frappé tous les continents, Europe (France) Asie (Liban) et Afrique (La Tunisie et le Mali). Commençons par celui de Paris, l’un des plus meurtriers et spectaculaires, ayant eu lieu le 13 novembre dernier. Cet attentat semble produire un effet opposé à celui attendu sur la zone Euro puisque l’indice Stoxx Europe 600 a marqué un rendement hebdomadaire positif de 3.32%. Sur la semaine suivant l’attentat de paris, le CAC 40 a gagné 2,14% alors que le DAX allemand s’est adjugé prés de 3,84%. L’indice britannique, FUTSE 100, a suivi la même tendance, marquée par une hausse tout aussi appréciable de 3,54%. Sur le marché US, le S&P 500 est allé même jusqu’à afficher sa meilleure performance hebdomadaire sur l’année 2015 (+3,3%). Ces réactions positives contrastent par exemple avec la dégringolade de tous les marchés mondiaux suite à la dévaluation de la monnaie chinoise le Yuan au cours du mois d’aout dernier. L’indice européen FTSE Eurofirst 300, a par exemple, chuté de prés de 3% en l’espace de 5 sessions.

L’attentat de paris n’a point ébranlé la confiance des investisseurs qui demeurent plutôt soucieux des perspectives économiques, scrutant entre autres indicateurs et agrégats les indices de confiance, les statistiques de chômage, les commandes en biens d’équipements et autres événements majeurs comme les réunions du board de la Fed ou de la BCE etc. Le marché français, qui se remémore l’attaque de Charlie Hebdo, semble tempérer sa réaction allant jusqu’à répondre par un rebond fortement symbolique. Il ne faut pas non plus exclure l’effet week-end qui a permis une période de digestion de ce flux informationnel négatif. Ce comportement s’explique par une forme de solidarité face au terrorisme qui pourrait paraître irrationnel compte tenu de l’orthodoxie financière et la nécessité de réviser à la hausse la prime de risque du marché. Ce comportement mimétique sur les plus grandes places financières mondiales est surtout propre aux marchés développés occidentaux qui ont surpris par leur capacité de rebond dans les derniers événements tragiques. Une autre explication derrière ces rendements positifs revêt cette fois-ci un caractère rationnel, puisque une certaine homogénéité s’est formée autour des dernières anticipations faites par les analystes opérant sur ces marchés matures qui s’attendent à une coalition forte entre la France, les E-U et la Russie pour combattre le terrorisme. A ce propos, l’affaire de l’avion russe a fait chavirer les marchés occidentaux lundi dernier, craignant une remise en cause de cette mobilisation contre L’Etat Islamique.

Pour les semaines à venir, les analystes suggèrent que la magnitude de l’impact à moyen terme sera pratiquement similaire à celle enregistrée à l’issue des attaques du métro de Londres en 2005 et celle de Madrid en 2004. Le marché semble intégrer le risque sécuritaire, depuis les attentats spectaculaires de New York du 11/09, étant donné que la plupart des groupes cotés sont des multinationales exposées à une multitude de risques contrôlables et incontrôlables sur toutes les zones géographiques du globe. Agissant en véritable analystes géopolitiques, les gestionnaires professionnels et les investisseurs avertis ont acquis les réflexes nécessaires au fur et à mesure de l’augmentation de l’occurrence de ce genre d’événements. Personne n’écarte plus le risque de vivre sous une menace terroriste permanente pour plusieurs années, tant que le fléau n’a pas pu être endigué.

Sur notre marché, le dessein ressort plutôt mitigé. Exposé depuis fin 2012 à plusieurs attentats et attaques terroristes dont deux assassinats d’hommes politiques et plusieurs embuscades visant nos soldats dans les monts de Châambi et Ouergha, la bourse a gagné en maturité à force de revivre ces événements devenus malheureusement répétitifs. Sur la semaine suivant l’assassinat de feu Chokri Belaid, le 06 février 2013, l’indice Tunindex a perdu -2,16% contre une performance positive de 1,8% sur les trois mois qui ont suivi. La bourse a aussi connu un effet quasi-similaire suite à l’événement tragique touchant feu Brahmi le 25 juillet 2013 avec une baisse hebdomadaire de -2,46% et un rendement négatif sur les trois mois postérieurs limité à -1,40%. Il est à noter que le mois de juillet 2013 était particulièrement sanglant pour le pays puisque 8 soldats ont trouvé la mort dans une embuscade le 29 juillet. La bourse a réalisé sur l’année 2013 un rendement négatif de -4,33% qui aurait pu être de -20% ou -40% vu les circonstances inédites par lesquelles sont passés les investisseurs et gestionnaires locaux. Il y a lieu de saluer la forte solidarité de la communauté financière qui rappelle le comportement observé sur les marchés financiers développés. Ceci étant, il ne faut pas occulter l’existence sur tous les marchés, avec des proportions et forces différentes, d’une catégorie particulière d’investisseurs qui affectionne les événements erratiques qui représentent pour elle des sources de gains spéculatifs. Leur présence avec celle des investisseurs institutionnels contribuent à atténuer la volatilité et équilibrer les forces du marché.

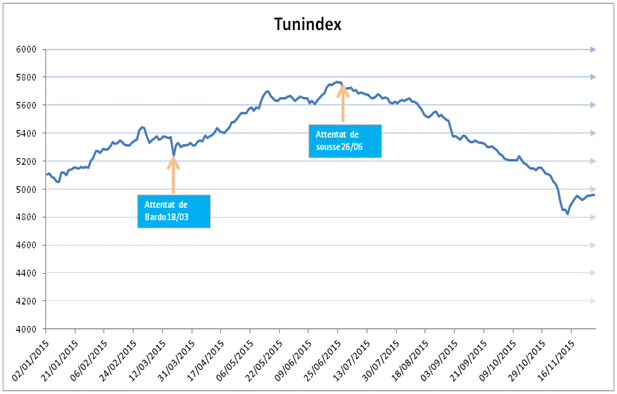

Sur l’année 2015, la résistance du marché tunisien a été mise à rude épreuve après un exercice 2014 plutôt calme sur le plan sécuritaire mais avec de fortes incertitudes sur le plan politique. Cette fois, le marché tunisien n’a pu redresser la barre, subissant un mini crash qui a coïncidé avec un changement dans les cibles visées par les terroristes en l’occurrence les établissements touristiques. Cependant, le marché a pu, comme d’habitude, évité le pire, eu égard à la résonance médiatique des deux attentats. L’indice tunisien, Tunindex, est arrivé jusqu’à afficher la seule performance positive de la région MENA sur l’année, répondant instantanément par un comportement psychologique « mesuré ». Il faut reconnaître que les tensions ont été apaisées par le soutien moral reçu de la part de la communauté internationale. Pour les deux attentats spectaculaires du Bardo et de Sousse, respectivement le 18 mars et 26 juin, et après les rendements anormaux négatifs habituels de courte durée, l’indice a pu, à chaque fois, limiter les dégâts sur les 5 séances de cotations post-attentat à -1,06% pour le premier et à -0.96% pour le second. Mais contrairement à l’attentat du musée de Bardo et ceux qui le précédent, l’attentat de Sousse a fait chuter l’indice sur les trois mois suivant de -7,88%, soit un impact significativement négatif. Ceci s’explique par le caractère récurrent de l’événement visant un secteur qui représente prés de 8% dans l’économie tunisienne. En manque de ressources propres et extérieures, et perturbé par des débats politiques et sociaux stériles, le gouvernement n’a pas pu trouver les mesures de soutien nécessaires. Les investisseurs semblent donc se soucier de moins en moins de ces événements ponctuels en adoptant une attitude neutre sur le court terme. En effet, ce qui importe aux yeux des investisseurs, c’est plutôt la mise en œuvre effective des décisions du pouvoir en place pour atténuer au maximum les effets structurels de ce genre d’actes et réduire ainsi les risques économique, politique et social qui peuvent en découler. On peut conclure que l’attentat de Sousse visant des touristes a donné un coup d’arrêt à l’élan boursier qui s’est construit durant les premiers mois de l’année 2015. Devant souvent anticiper les cycles économiques à venir, le marché boursier commence à intégrer le risque d’une contraction forte de l’activité touristique qui pourrait annuler la croissance du PIB à l’issue de l’exercice actuel. Plusieurs secteurs représentés sur la cote, notamment le bancaire et le leasing, font face présentement à des difficultés de recouvrement à cause de ces attentats alors que le transport aérien y est directement touché, enregistrant la quasi-faillite de l’une des deux sociétés cotées. D’autres secteurs y sont indirectement exposés comme l’agro-alimentaire, les matériaux de constructions etc, mais souvent à des degrés divers. Bien entendu, depuis la crise de la dette du secteur touristique, la plupart des intervenants ont préféré diversifier leur exposition et éviter ce secteur, ce qui explique que certains établissements et secteurs s’en sortent mieux que d’autres.

Les évidences qui ressortent de cette lecture de l’impact des principaux événements terroristes touchant le marché tunisien doivent être étayées par des tests empiriques avec une approche événementielle qui estime les rendements anormaux cumulatifs sur des périodes courtes aussi bien pour l’indice général que les indices sectoriels afin de déceler les disparités sectorielles en matière de réponse à ces attaques. Une étude pareille a été conduite sur le marché pakistanais qui a connu en 2008 l’assassinat de l’ex premier ministre Benazir Bhutto et l’attaque meurtrière de l’hôtel Mariott. Les auteurs ont relevé des impacts statistiquement significatifs sur l’indice pakistanais KSE 100, qui sont plutôt liés aux actes de violence entre tribus et entre adversaires politiques créant une instabilité politique dans ce pays démocratiquement compliqué. Cette instabilité a duré sur une période assez longue après les événements. Seules les actions prises en urgence par le gouvernement en place ont pu minimiser et réduire l’impact post-événementiel avec des mesures de soutien et de sauvetage qui ont rencontré la faveur de la population et par delà des opérateurs et parties prenantes de la sphère économique. Les investisseurs étrangers ont aussi démontré leur soutien au Pakistan, ce qui a aidé à faire redresser son marché et booster la confiance des pakistanais. Des réponses fortes et pragmatiques avec des effets tangibles sur toutes les couches sociales et toutes les régions semblent les mieux indiquées pour le cas Tunisien. La confiance des tunisiens dans leurs forces armées est en hausse continue. Elle l’est moins par rapport aux acteurs politique, économique et le pouvoir législatif représenté par l’ARP. Des lois essentielles qui devraient doter le pouvoir exécutif des moyens juridiques et financiers nécessaires de prévention contre le terrorisme, la corruption et l’évasion fiscale ont pris plusieurs mois pour être votées avec des réunions de comités interminables alors qu’un consensus aurait pu être trouvé en quelques jours. Tous les intervenants dans la gestion du pays doivent s’intéresser plus à « la chose publique » qu’aux intérêts individuels et privés.

La Tunisie n’est ni le Pakistan ni la France, son marché a su offrir une réponse plus rationnelle et modérée face à des événements exceptionnels, et ce à l’image du peuple tunisien qui a su assimiler à travers son histoire les Phéniciens, les Romains, les Vandales, les Arabes puis les Maures, Turcs et les Français.

{kind=link}