Zone Euro : Qu’y a-t-il derrière le sommet ?

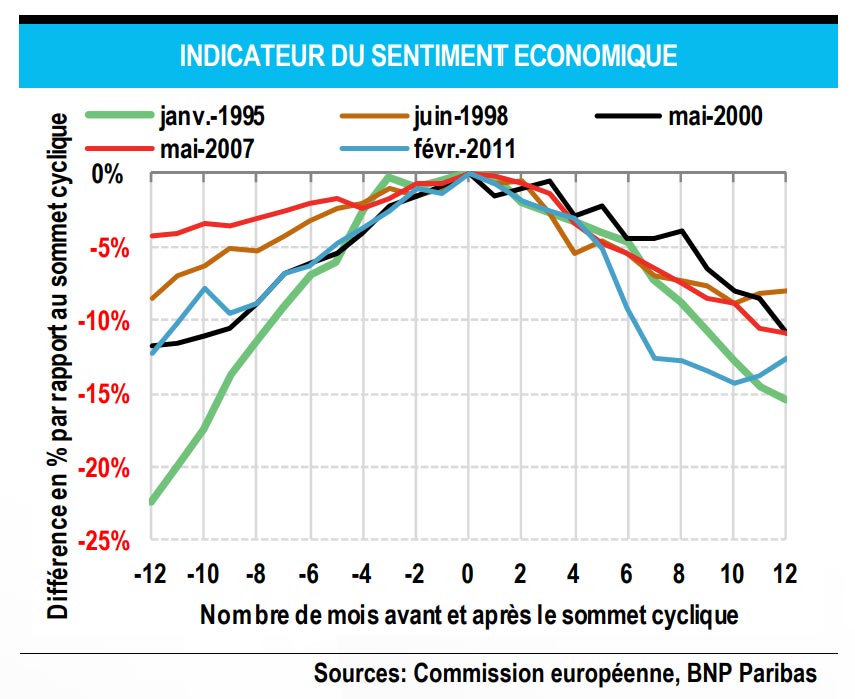

Les enquêtes reflètent le sentiment des ménages et des entreprises à l’égard de facteurs qui influencent leur situation économique. Compte tenu de l’importance des facteurs psychologiques dans les décisions d’investissement, ces données sont particulièrement utiles en complément des statistiques « dures » comme la production et le revenu. Sur les 12 derniers mois, les données d’enquêtes se sont considérablement améliorées. L’indice PMI manufacturier IHS Markit a atteint, en octobre, son plus haut de 80 mois dans la zone euro, et sa composante emploi est à son plus haut historique. L’indice du sentiment économique européen de la Commission européenne (ESI) est un autre indicateur important du climat économique dans la zone euro. Le mois dernier, il s’est établi à 114,0, soit son plus haut niveau depuis janvier 2001 et seulement 5 % en deçà de son sommet historique de 119,0 en mai 2000. Si l’on observe la distribution des données depuis janvier 1985, les chiffres du mois dernier se situent au 96ème centile. Alors, une nette amélioration est-elle encore possible ?

Clairement, ces données ne nous apprennent rien sur le calendrier ou le niveau du prochain retournement de cycle. Il est toujours possible de franchir de nouveaux sommets. En Allemagne, par exemple, l’indice IFO du climat d’affaires a atteint un nouveau sommet en octobre. En outre, les fondamentaux économiques paraissent solides, ce qui milite pour la poursuite d’une croissance soutenue. La politique monétaire de la BCE demeurera expansionniste. L’écart de production toujours négatif laisse ouverte la possibilité d’une croissance durablement supérieure au taux potentiel. Une croissance durable et dynamique étaye la confiance, qui à son tour soutient l’investissement. La création d’emplois constitue une autre composante de ce cercle vertueux. Enfin, il ne faudrait pas oublier la conjoncture mondiale au rang des facteurs de soutien.

Clairement, ces données ne nous apprennent rien sur le calendrier ou le niveau du prochain retournement de cycle. Il est toujours possible de franchir de nouveaux sommets. En Allemagne, par exemple, l’indice IFO du climat d’affaires a atteint un nouveau sommet en octobre. En outre, les fondamentaux économiques paraissent solides, ce qui milite pour la poursuite d’une croissance soutenue. La politique monétaire de la BCE demeurera expansionniste. L’écart de production toujours négatif laisse ouverte la possibilité d’une croissance durablement supérieure au taux potentiel. Une croissance durable et dynamique étaye la confiance, qui à son tour soutient l’investissement. La création d’emplois constitue une autre composante de ce cercle vertueux. Enfin, il ne faudrait pas oublier la conjoncture mondiale au rang des facteurs de soutien.

Sur le fondement de ces considérations, les perspectives pour 2018 apparaissent favorables. Cependant, conscient de l’éventail des risques et des incertitudes, un décisionnaire prudent pourra se demander ce que réservera le retournement de cycle. Le graphique montre qu’après avoir atteint un sommet, l’ESI cède entre 8 % et 15 % dans les 12 mois qui suivent. Cette fourchette est large, et les simulations fondées sur la relation statistique, certes loin d’être parfaite, entre l’ESI et le PIB aboutissent à des résultats allant du simple retour au taux de croissance potentiel à l’absence totale de croissance. On comprend mieux ainsi comment des données en baisse – au-delà de traduire – viennent alimenter le regain d’incertitude.

William De Vijlder

{kind=link}