{kind=link}

Souvenons nous du début d’année 2017. Nous sortions d’une année boursière relativement bonne (+8%) où la capitalisation effleurait les 19,5 milliards de dinars et était valorisée à 14x les résultats publiés. La question qui se posait alors –à juste titre – était : le marché peut-il encore évoluer ? Le scepticisme était légitime face à une économie convalescente et un assèchement accru des liquidités sur le marché.

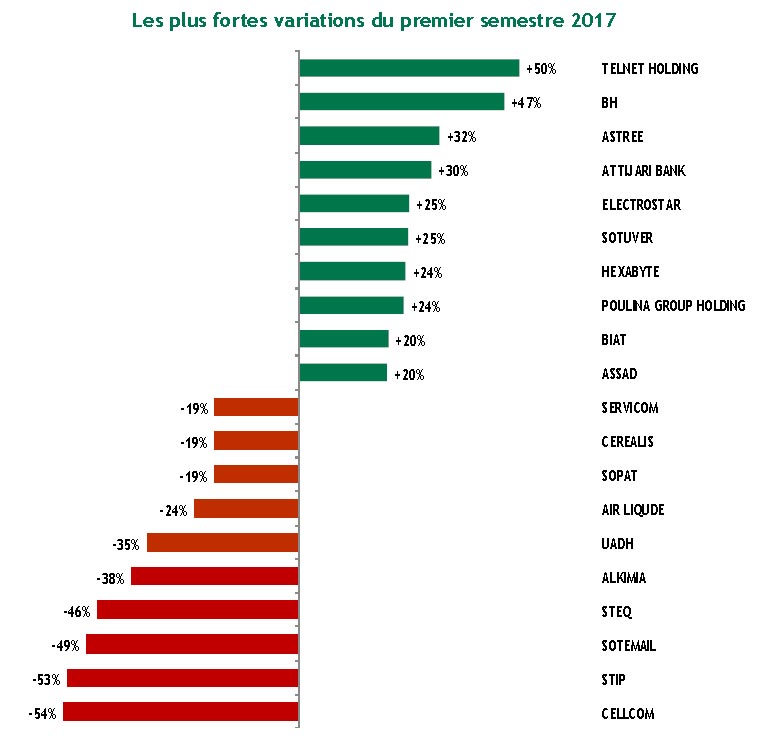

Le premier semestre 2017 a été une réponse saisissante. Le marché a accéléré sa hausse (+13,6% à mi-juillet) quoique dans des volumes baissant du quart (une moyenne de 5.6 MDT par jour contre 7.4 MDT sur la même période de 2016). Cette évolution a été enclenchée au mois de juin (graphique ci haut) où l’indice a dépassé le palier historique des 6 000 points. Un évènement d’autant plus atypique que l’embellie a coïncidé avec le mois de ramadan et le début de la saison estivale, périodes plutôt connues pour leur léthargie boursière.

A y regarder de plus près, la hausse du Tunindex a été mécaniquement entrainée par l’évolution du secteur bancaire (+13% depuis début juin), un poids lourd qui pèse 50% dans l’indice. Le mot « record » n’aura jamais été autant répété sur les valeurs bancaires : record des résultats (six banques ont affiché des bénéfices proches ou supérieurs à 100 MDT), record des performances poussant à des records de capitalisations (trois banques avoisinent ou dépassent la taille de 1,5 milliards de dinars).

La véritable question à se poser alors est : pourquoi cet engouement soudain pour les banques alors que la conjoncture est toujours aussi difficile et la liquidité aussi tendue? Nos interprétations sont les suivantes :

La véritable question à se poser alors est : pourquoi cet engouement soudain pour les banques alors que la conjoncture est toujours aussi difficile et la liquidité aussi tendue? Nos interprétations sont les suivantes :

- Le rattrapage boursier : Fin 2016, les banques étaient valorisées à moins que 9x leurs bénéfices estimés. Le phénomène d’ajustement était justifié d’autant plus que nos estimations, globalement respectées, prévoyaient une croissance de 40% des résultats.

- L’anticipation de croissance des résultats sur les prochains mois : deux facteurs majeurs devraient soutenir les résultats de 2017 et accélérer la croissance de 2018, à savoir :

- La hausse des taux : le relèvement du taux directeur de 75 points de base aux mois d’avril et mai, impactera positivement les marges des banques même si l’effet dépendra de la nature des ressources de chaque établissement. Les banques ayant la part la plus faible de dépôts rémunérés (UBCI, BIAT, Attijari Bank) seront celles qui verront leur PNB tirer le plus profit de la hausse des taux; et vice versa. D’un autre côté, la hausse des taux n’a historiquement pas eu d’effet répulsif sur la demande de crédit en Tunisie (exemple des années 2012-2013 où, malgré la hausse du taux directeur, l’encours de crédit a continué à progresser). Nous pensons que l’effet de la hausse des taux sera perceptible à partir du deuxième semestre 2017 et pleinement ressenti en 2018.

- L’activité d’investissement : Depuis 2014, nous voyons des banques très présentes sur les adjudications d’Etat, c’est-à-dire des banques qui financent de plus en plus le Trésor. Chiffres à l’appui, l’encours de BTA détenu par les banques a quasiment doublé entre 2013 et 2016 (passant de 4 à 8 milliards de dinars, soit 15% du portefeuille crédit) et la part de l’activité d’investissement a augmenté de 6 points pour représenter 26% du Produit Net Bancaire.C’est une activité profitable sur tous les plans : la marge est confortable, le risque est ‘nul’ car souverain et la liquidité est facilitée puisque le papier est refinançable auprès de la BCT. Ceci dit, il nous paraît important de souligner qu’une banque n’a pas vocation à supporter le budget de l’Etat même si c’est générateur de bénéfices. Le comportement des banques suscite plus la défiance plus qu’il n’invite à l’euphorie puisqu’il alimente la planche à billets qui, dans une conjoncture morose, est créatrice d’inflation. Quoi qu’il en soit, la situation du Trésor – pressentie encore plus tendue en 2018 – nous laisse croire que ces pratiques peu orthodoxes des banques se poursuivront sur les prochains mois et continueront à booster leurs résultats.

Marché financier – Quelle stratégie pour les prochains mois

Marché financier – Quelle stratégie pour les prochains mois

Notre portefeuille type recommandé en début d’année et ajusté au mois de mai, a enregistré une performance cumulée de 24% à mi-juillet, contre un rendement de 13,6% pour le Tunindex. La stratégie de miser sur les valeurs bancaires et les sociétés exportatrices s’est avérée gagnante. La principale société à avoir déçu est Eurocycles (-14%) qui a succombé au poids des prises de bénéfices.

Pour les mois à venir, nous continuerons à privilégier les capitalisations à forte exposition internationale (pour les gains de rentabilité qu’offre la montée des devises) et les sociétés aux cash flow récurrents et au faible levier financier. Les « rois du cash » sont les favoris des investisseurs dans les cycles économiques baissiers qui se prolongent et méritent de ce fait une ‘prime’ sur le marché. Dans cette première famille de « vaches à lait », nous sélectionnons des titres comme: Eurocycles, Lilas, SFBT, STAR.

Nous continuerons aussi à recommander les banques, par opportunisme. Néanmoins, le marathon boursier des dernières semaines doit appeler à plus de « sélectivité»; nous sélectionnerons alors les valeurs aux meilleurs fondamentaux (rentabilité, solvabilité, portefeuille) en l’occurrence UIB et BIAT.

Le thème traditionnel des « valeurs de rendement » a perdu son attrait en Bourse cette année. La hausse des taux d’intérêt a aiguisé la concurrence pour les placements et détourné les investisseurs de ces valeurs refuges. Pour nous, elles restent recommandées pour les détenteurs de CEA. Dans cette famille, nous avons sélectionné des valeurs de qualité, distribuant de « bons » dividendes (proches ou supérieurs à 5,5%) et stables dans la durée. Des sociétés comme ATL, Attijari Bank, Tunis Ré, CIL, ou encore Tunisie Leasing ont traversé la crise sans lésiner sur la rémunération de leurs actionnaires (les sociétés n’ont pas réduit l’enveloppe de leurs dividendes depuis 2010). De manière générale, et en termes de résultats, nous pensons que le secteur du leasing continuera à avoir le vent en poupe en 2017. L’évolution des mises en force des sociétés au premier trimestre 2017 (+53%) après une année 2016 déjà fructueuse est symptomatique de la passivité des banques pour le financement de la PME et du potentiel à court terme des sociétés de leasing (voir notre dernière étude sur le secteur).

Enfin, l’immobilier et l’industrie, notamment celle liée au bâtiment /construction, reste absente dans notre portefeuille type. Nous pensons que la conjoncture n’est pas encore favorable pour un positionnement immédiat sur ces sociétés d’autant plus que la majorité est exposée au risque de change. De même, nous demeurons ‘attentistes’ par rapport à la concession automobile, jadis un de nos secteurs vedettes. La menace de baisse des quotas, l’ouverture du marché à de nouveaux entrants et le renchérissement des prix des voitures, nous préférerons jouer la carte de la prudence même si les valorisations sont attractives (PER entre 9x et 12x) et les yield tentants.

D’après TunisieValeurs