{kind=link}

La croissance économique a nettement décéléré depuis le deuxième trimestre 2018, et, d’après les enquêtes auprès des chefs d’entreprise, la situation ne devrait guère évoluer dans les mois à venir. Le secteur manufacturier exportateur est sérieusement affecté par le ralentissement du commerce mondial. Grâce à une politique budgétaire expansionniste, l’économie nationale devrait être le principal moteur de la croissance dans les trimestres à venir. Des mesures de relance supplémentaires pourraient être adoptées en cas de poursuite du ralentissement économique. Cela devrait aussi accroître les chances des partis de la coalition lors des prochaines élections fédérales prévues pour 2021.

L’économie marque le pas

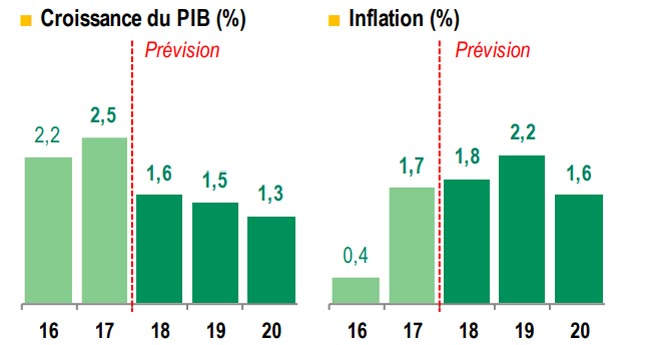

La croissance a nettement ralenti depuis le deuxième trimestre 2018. Suite aux problèmes rencontrés après l’introduction de nouvelles normes européennes d’émission, l’industrie automobile a accusé de sérieuses pertes de production. De plus, l’interdiction des vieux véhicules diesel dans les centres-villes a également pénalisé les ventes dans ce segment. En novembre, la production automobile était en repli de 12 % par rapport à l’année précédente. Cependant, les problèmes ne concernent pas la seule industrie automobile. La demande à l’exportation a baissé de manière générale suite au fléchissement du commerce mondial. On observe, par ailleurs, un tassement de la consommation privée, malgré des évolutions favorables sur le marché du travail. Le taux d’épargne des ménages a, par conséquent, évolué à la hausse. Seule exception à la morosité ambiante : la construction de logements, portée par la pénurie et des prix en forte hausse. Selon les estimations de Destatis, le PIB a, dans l’ensemble, augmenté de 1,5 % en 2018, en repli d’un point entier de pourcentage par rapport à 2017.

1- Croissance et inflation

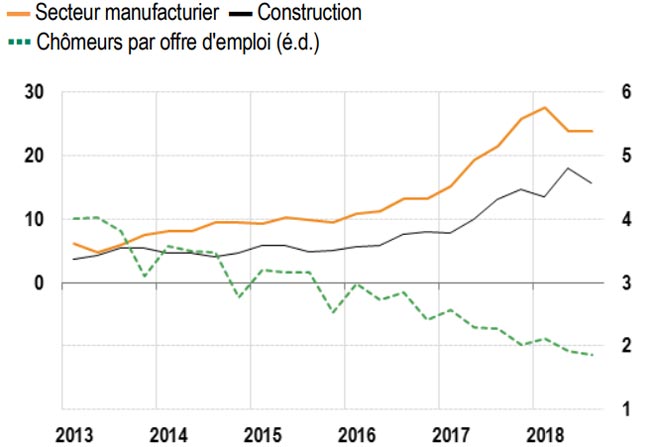

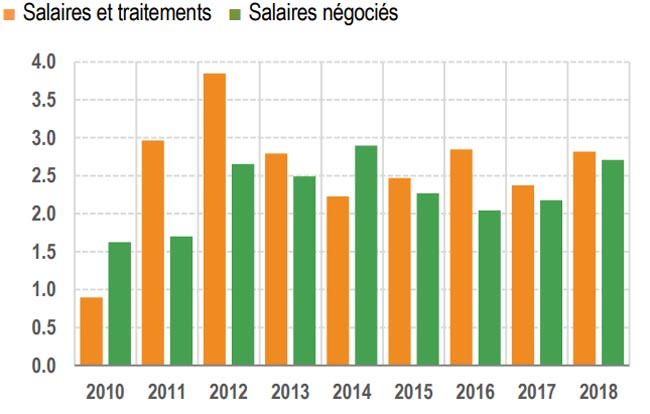

La demande s’essouffle alors que le taux de chômage a poursuivi sa décrue à 3,3 % en novembre, le taux le plus bas de la zone euro, et que les goulets d’étranglement sur le marché du travail ont encore augmenté. Dans le secteur manufacturier, environ un employeur sur quatre évoque des difficultés à recruter. Dans le bâtiment, 10 % des entreprises estiment même qu’il s’agit là du principal facteur limitatif de leur activité. L’économie allemande fait de plus en plus appel à de la main-d’œuvre étrangère. Pendant les douze mois se terminant en octobre 2018, l’économie a créé 700 000 emplois, dont 54 % étaient occupés par des étrangers. Le Parlement allemand a récemment adopté une loi sur l’immigration destinée à faciliter l’accès au marché du travail pour les travailleurs originaires de pays non-membres de l’UE. Sous l’effet conjugué d’une situation économique favorable et de pénuries grandissantes de main-d’œuvre, les accords salariaux ont abouti à une revalorisation des rémunérations. Au quatrième trimestre 2018, le salaire de base était en hausse de 3,2 % sur un an. Dans le secteur manufacturier, le salaire horaire a progressé de 3,5 %. Toutefois, ces augmentations salariales ne se sont pas encore soldées par une remontée de l’inflation.

Marge d’assouplissement budgétaire

Au vu des seuls résultats économiques, la Grande coalition actuelle entre conservateurs (CDU/CSU) et sociaux-démocrates (SPD) s’en sortirait assez bien. Les finances publiques sont en parfaite santé : au titre de 2018, les comptes publics dégagent de nouveau un excédent, estimé à 2 % du PIB. De plus, la dette publique a reculé aux environs de 60 % du PIB, pour la première fois depuis 2002. De nombreux électeurs sont, néanmoins, mécontents de la coalition comme le montrent les sondages et les résultats de plusieurs élections dans les Länder. Suite aux mauvais résultats de la CDU/CSU aux élections régionales d’octobre dernier, Angela Merkel a annoncé qu’elle renoncerait à la direction de son parti en décembre et que son mandat de chancelière, qui se termine en 2021, serait son dernier. La CDU a élu à sa tête Annegret KrampKarrenbauer (AKK). Ce choix confirme la volonté de la CDU de rester un parti de rassemblement populaire. La CDU/CSU recueille actuellement environ 31 % de voix dans les sondages, soit légèrement moins que lors des élections fédérales de l’année dernière (32,9 %).

2- Pénurie de main-d’œuvre

% des entreprises rapportant un manque de main-d’œuvre

Le SPD est dans une situation bien plus difficile encore. Le parti n’obtient que 15 % d’opinions favorables dans les sondages, contre 21 % lors des élections fédérales. De nombreux membres du SPD souhaiteraient que le parti quitte le gouvernement, lorsque le moment sera venu, pour se reconstruire dans l’opposition. Le parti des Verts bénéficie d’une très bonne dynamique. Selon les derniers sondages, il obtiendrait 19 % des suffrages, soit une progression de 10 points par rapport aux élections fédérales de 2017. Dans onze Länder sur seize, les Verts sont déjà au gouvernement, dans la plupart des cas en position d’allié minoritaire. L’AfD (droite populiste) fait à peine mieux que lors des dernières élections fédérales. Le prochain scrutin aura lieu en mai pour le Parlement européen. À l’automne 2019, plusieurs élections régionales se dérouleront dans l’est du pays. Aux termes de l’accord de coalition, la politique budgétaire devrait être légèrement accommodante dans les années à venir. Côté dépenses, les transferts de revenus au niveau fédéral comme au niveau régional vont être augmentés. Cette hausse des transferts sera en partie compensée par la baisse des paiements d’intérêts, le gouvernement continuant à emprunter à des taux extrêmement bas. Côté recettes, des réductions d’impôts vont être introduites, sachant toutefois que, d’après les estimations, la pression fiscale va à peine diminuer. Invoquant la bonne santé des finances publiques, la nouvelle présidente de la CDU, Annegret Kramp-Karrenbauer, a d’ores et déjà annoncé davantage de baisses d’impôts face au ralentissement économique. Le SPD préfère, en revanche, accroître les dépenses en faveur de l’éducation, des transferts de revenus et des technologies numériques. Le ministre des Finances, Olaf Scholz (SPD), reste prudent, soulignant que le temps des aubaines fiscales est probablement révolu.

Croissance morose en 2019-2020

La croissance devrait rester faible aux prochains trimestres. Les dernières données d’enquête sont conformes à ce scénario de poursuite du ralentissement. L’indice IFO du climat des affaires recule depuis septembre. Il est ressorti à 101, en décembre, juste au-dessus de la moyenne enregistrée sur la période 2015-2016. C’est dans le secteur manufacturier que ce ralentissement de l’activité est le plus évident. Les problèmes liés aux nouvelles normes européennes d’émission ne seront probablement que temporaires et il faut s’attendre à un effet de rattrapage dans les prochains mois. La principale difficulté pour le secteur réside dans la faiblesse de la croissance sur les marchés mondiaux. En 2019 et en 2020, le PIB mondial devrait croître d’environ 3,3 %, soit un niveau inférieur de 0,5 point de pourcentage à celui de 2017-2018.

La demande intérieure, en revanche, devrait rester robuste grâce à une politique budgétaire expansionniste, de nature à soutenir la consommation des ménages dans les prochains trimestres. De plus, suite aux problèmes du secteur automobile, les ménages ont reporté l’achat d’une voiture à une date ultérieure. Conséquence, le taux d’épargne des ménages a grimpé, en 2018, à 10,7 %, un niveau inédit depuis la fin 2005. Les dépenses pourraient bénéficier de ce coup de pouce supplémentaire, en particulier, au premier semestre de cette année.

3- Des tensions croissantes sur les salaires (%, glissement annuel)

La croissance des investissements publics va probablement dépasser celle du PIB sur la période 2019-2020, à en juger par les programmes de dépenses en infrastructures de transport, garderies et écoles. Cependant, les engorgements administratifs, l’absence de terrains constructibles et les contraintes de capacités pourraient limiter l’exécution de ces programmes.

La pénurie de main-d’œuvre qualifiée devrait aussi, probablement, peser sur l’investissement résidentiel. Mais le secteur du bâtiment devrait également pâtir d’autres facteurs, tels que la démographie déclinante de l’Allemagne et l’augmentation des taux d’intérêt hypothécaires.

Les risques baissiers selon nos projections sont principalement liés au contexte international, comme l’absence de lisibilité de la politique commerciale américaine et la possibilité d’un Brexit sans accord. Par ailleurs, les risques internes sont orientés à la hausse. À cet égard, fortes d’une situation budgétaire plutôt saine, les autorités allemandes disposent d’une certaine marge de manœuvre pour mettre en œuvre une orientation budgétaire plus expansionniste. De quoi conforter les chances de la coalition au pouvoir lors des prochaines élections fédérales en 2021.