{kind=link}

La pandémie de Covid-19 et les mesures prises pour l’endiguer ont fortement ralenti l’activité à court terme de la région Moyen-Orient et Afrique du Nord, tout en accroissant l’aversion des investisseurs pour le risque, ce qui a exacerbé l’instabilité de la situation financière. La forte baisse de la demande mondiale de pétrole a réduit les exportations des pays producteurs, ce qui a eu des répercussions sur les secteurs non pétroliers. Cette situation est aggravée par des problèmes structurels de longue date qui freinent la croissance.

L’activité économique des pays exportateurs de pétrole a ralenti sur tous les fronts, la forte baisse de la demande mondiale de pétrole ayant contribué à l’effondrement des prix, à quoi s’ajoutent les perturbations liées à la pandémie. Les pays importateurs de pétrole accusent également un ralentissement économique du fait que les perturbations et restrictions liées au coronavirus limitent les possibilités touristiques et que la forte baisse de la demande extérieure a réduit d’autant les exportations.

Dans l’ensemble, l’Inflation a été bien maîtrisée dans la région, ce qui a permis aux grandes économies comme l’Égypte de réduire leurs taux directeurs en réponse à la pandémie. Le secteur financier des pays de la région s’est toutefois ressenti de la baisse d’intérêt des investisseurs pour les marchés émergents et les pays en développement, comme en témoigne l’important recul des indices boursiers.

Perspectives : L’activité économique de la région Moyen-Orient et Afrique du Nord devrait se contracter de 4,2 % sous l’effet de la pandémie et de l’évolution du marché du pétrole, ce qui est loin de la croissance de 2,4 % prévue dans l’édition de janvier. En outre, une forte incertitude pèse sur ces prévisions. Les pays exportateurs de pétrole sont pénalisés par l’effondrement des prix du pétrole et des flambées de Covid-19, tandis que les importateurs de pétrole se ressentent de l’affaiblissement des économies avancées et des grands pays émergents, des perturbations causées par les mesures de riposte à la pandémie et de la baisse probable du tourisme.

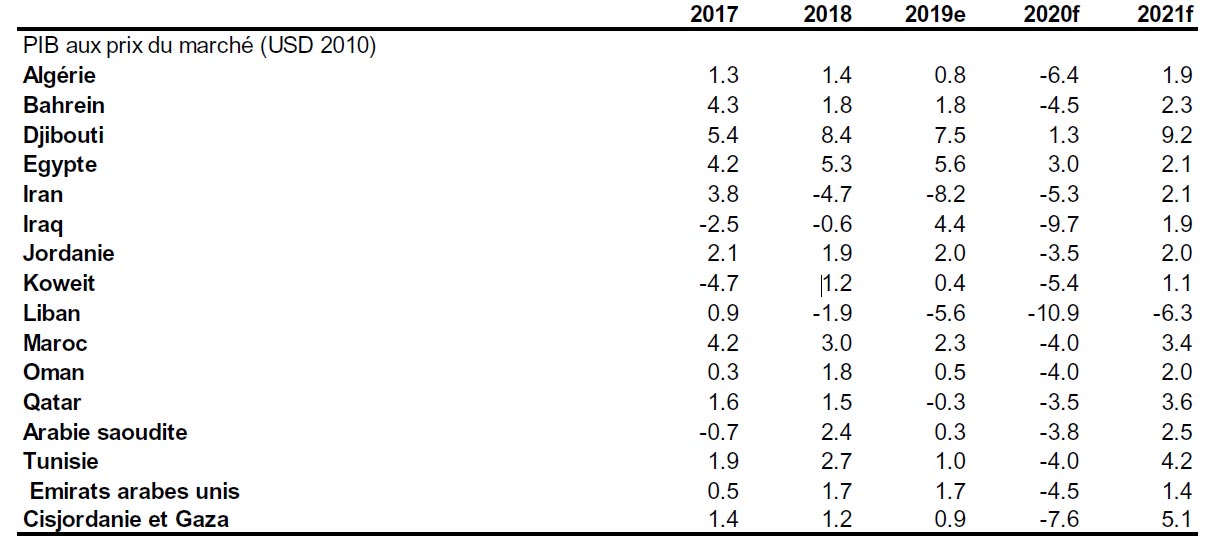

Dans les pays exportateurs de pétrole, on s’attend à une baisse d’activité de 5 % en raison de la chute des prix du pétrole, contre une croissance de 2 % annoncée dans les prévisions de janvier. L’Iran devrait voir son économie se contracter pour la troisième année consécutive (-5,3 % cette année). Dans bon nombre de pays exportateurs de pétrole, les mesures de réduction de la production pétrolière vont considérablement freiner la croissance. Dans les pays membres du Conseil de coopération du Golfe (CCG) (- 4,1 %), les faibles cours du pétrole et l’incertitude liée au coronavirus pèseront lourdement sur les secteurs non pétroliers. L’Algérie (-6,4 %) et l’Iraq (-9,7 %) sont toujours aux prises avec les conséquences de la baisse des cours du pétrole et des vulnérabilités structurelles.

L’activité économique des pays importateurs de pétrole devrait se contracter de 0,8 % en 2020 avec la baisse du tourisme et la détérioration des perspectives d’exportation. Ces prévisions sont loin du taux de croissance de 4,4 % prévu en janvier. L’investissement devrait rester atone dans le climat d’incertitude qui règne au niveau mondial et national, tandis que la consommation sera limitée par les mesures de riposte à la pandémie. Le niveau élevé de la dette publique est un autre obstacle à la croissance des pays importateurs de pétrole.

L’avancement des réformes structurelles dans la région peut contribuer à réduire les vulnérabilités à moyen terme tout en améliorant également les perspectives de croissance à moyen terme. Les programmes structurels lancés dans des pays comme l’Égypte et les programmes de diversification en cours dans les pays du CCG devraient aider à promouvoir des réformes favorables à la croissance.

Prévisions pour la région Moyen-Orient et Afrique du Nord

(Variation annuelle en pourcentage, sauf indication contraire)

Risques : Les risques sont très orientés à la baisse. Bien que l’Iran affiche le plus grand nombre de cas de Covid-19, la propagation de la pandémie dans d’autres économies pourrait porter un coup dur au secteur manufacturier et aux services, en plus d’un lourd bilan humain. De nombreux pays de la région, notamment ceux qui ne sont pas membres du CCG, n’ont pas les moyens budgétaires et sanitaires de faire face à une aggravation de la pandémie.

Les effets de contagion de la crise sanitaire qui touche les grands partenaires commerciaux tels que les pays de la zone euro et la Chine sont déjà considérables et pourraient s’intensifier. L’effondrement récent des prix du pétrole et l’incertitude qui pèse sur leur évolution future est un risque important pour les perspectives régionales à court terme. La faiblesse persistante des prix du pétrole réduirait un espace budgétaire déjà limité, ainsi que les investissements. En outre, les risques de conflit restent élevés dans la région. Enfin, des problèmes politiques pourraient venir encore perturber les programmes de réformes, notamment dans les petits pays importateurs de pétrole.