{kind=link}

Le rebond en mars des créations d’emplois aux Etats-Unis constitue un soulagement après la déception du mois de février. Les indices manufacturiers chinois se sont ressaisis et dépassent les 50 points. Dans la zone euro, le secteur manufacturier reste sous pression mais l’indice PMI des services progresse, et les ventes au détail dépassent les attentes. L’évolution de l’incertitude sera décisive pour le secteur manufacturier, or on voit quelques signes encourageants : la probabilité d’un accord entre les Etats-Unis et la Chine augmente, tandis qu’au Royaume-Uni des négotiations entre les partis politiques visent à éviter un Brexit sans accord.

Si une hirondelle ne fait pas le printemps, elles sont néanmoins de plus en plus nombreuses à se rassembler comme le montrent les données récentes. Aux EtatsUnis, 196 000 emplois ont été créés en mars. C’est bien plus que les attentes du consensus. Après l’amélioration, la semaine dernière, de plusieurs données Ifo pour l’Allemagne (à l’exception du secteur manufacturier) et de celles de l’Insee en France, la hausse, cette semaine, du PMI manufacturier officiel chinois (de 49,2 à 50,5) et la deuxième augmentation consécutive du PMI manufacturier Caixin (de 49,9 à 50,8) ont été accueillies avec soulagement. Cette embellie montre que les mesures de relance commencent à porter leurs fruits, laissant espérer aux partenaires commerciaux de la Chine un redressement des perspectives à l’exportation.

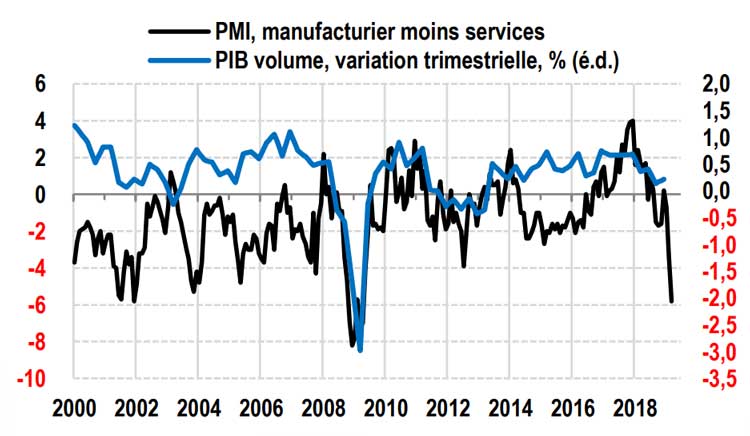

ZONE EURO : INDICE PMI ET CROISSANCE DU PIB REEL

Pour l’heure, il s’agit plus d’espoir que de réalité. Les PMI chinois ont à peine dépassé le seuil critique de 50 points et la composante « exportations » du PMI de la zone euro s’est encore dégradée en mars, avec une baisse à 44,8. Des replis ont été enregistrés en Autriche, en France, en Allemagne et en Italie tandis que la situation s’est améliorée en Espagne, aux Pays-Bas et en Irlande. Cependant, à trop se focaliser sur le secteur manufacturier, on finit par ignorer le reste. Au niveau des secteurs (cf. graphique), l’écart entre le secteur manufacturier et celui des services s’est creusé de près de 6 points entre le mois de décembre, où ils se situaient, respectivement, à 51,4 et 51,2 dans la zone euro, et

le mois de mars (47,5 pour l’industrie manufacturière et 53,3 pour les services). Le PMI des services a de nouveau progressé en mars, porté par la nette amélioration enregistrée en Italie et en Espagne alors qu’il s’est dégradé en France, se repliant de 50,2 à 49,1. Les ventes au détail de la zone euro – il est important de le souligner – ont dépassé les anticipations, avec +0,4 % en février par rapport au mois de janvier, et +2,8% par rapport à février 2018. D’autres chiffres publiés récemment pour la zone euro donnent aussi des raisons d’être confiant. Au quatrième trimestre 2018, le taux d’investissement des entreprises (formation brute de capital fixe divisée par la valeur ajoutée brute) a été de 23,7% (23,4% au troisième trimestre) et le taux des offres d’emplois a progressé à 2,3% (contre 2,1% le trimestre précédent).

Dans ces conditions, la stabilisation de la croissance du secteur manufacturier à court terme dépend aussi de l’évolution de l’incertitude, principal vent contraire de ces derniers mois. Selon des informations relatives aux négociations entre les États-Unis et la Chine, les chances d’aboutir à un accord semblent se renforcer. Sur le dossier du Brexit, les évolutions récentes ont montré combien il est risqué de se livrer à quelque pronostic que ce soit, mais une chose est sûre : éviter un Brexit sans accord — ce sur quoi se concentrent toutes les discussions actuelles — contribuerait manifestement à une réduction significative de l’incertitude pour les entreprises.