France: assouplissement de la politique budgétaire pour faire face au mécontentement populaire

L’année 2019 démarre sur des bases moins allantes, l’activité ayant notamment pâti du mouvement des « gilets jaunes ». La chute de la confiance des ménages est abrupte, l’environnement économique mondial plus incertain. Dans ce contexte, la politique budgétaire s’assouplit : le nouveau plan de soutien au pouvoir d’achat des ménages modestes, annoncé en réponse aux manifestations de décembre, devrait permettre un rattrapage, au moins partiel, de la consommation. Il s’ajoute aux mesures en faveur des ménages et des entreprises déjà prises dans le budget 2018. La croissance française devrait, ainsi, pouvoir faire preuve de résistance.

Un regard dans le rétroviseur sur ce qui s’est passé en 2018 permet de situer dans quel contexte particulier s’ouvre 2019. Bien des choses ont changé en un an. L’optimisme qui régnait début 2018 a fait long feu. La croissance vigoureuse alors attendue, dans le sillage de celle de 2017, n’a pas été au rendez-vous. Et, un temps exceptionnellement dégagées, les perspectives n’ont cessé de s’assombrir au fil des trimestres.

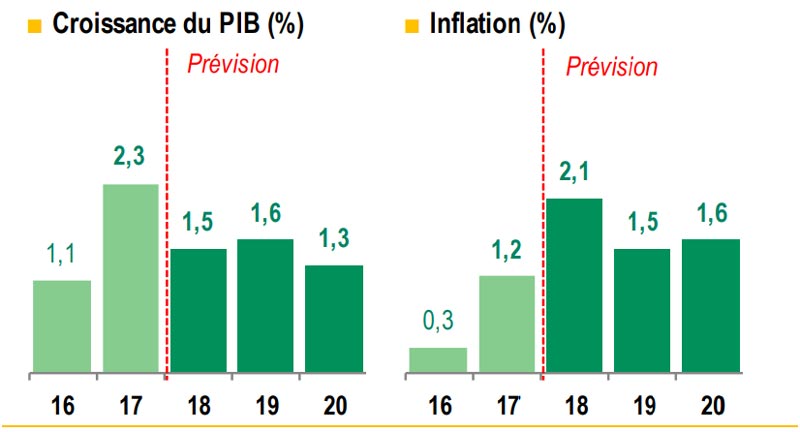

1- Croissance et inflation

Carton jaune

Les raisons sont multiples. Des freins extérieurs (hausse de l’euro et du pétrole, tensions commerciales et ralentissement de la croissance mondiale) comme intérieurs (contraintes d’offre et difficultés de recrutement) ont pesé sur la dynamique de fond de manière plus prononcée qu’anticipé. La croissance a aussi essuyé une série de chocs, cinq précisément. Deux étaient prévisibles mais ont été très perturbateurs (les hausses d’impôts au T1, l’introduction de la nouvelle norme anti-pollution WLTP – Worldwide harmonized Light vehicles Test Procedures – au T3) ; les trois autres étaient imprévisibles (douceur hivernale et grèves dans les transports au T2, mouvement des « gilets jaunes » au T4).

Il s’ensuit que, malgré la dissipation des facteurs ayant pesé sur la croissance au T2, la croissance au T3 a à peine rebondi (à 0,3% t/t d’après la troisième estimation1 après 0,2%) et qu’elle devrait subir un nouveau coup de frein au T4, le mouvement des « gilets jaunes » contrecarrant le rebond attendu avant son émergence. S’agissant du rebond limité au T3, il est dû à celui, lui-même limité, de la consommation des ménages (0,4% t/t après -0,1% t/t au T2) et des exportations (en hausse de seulement 0,3% après avoir stagné au T2 et reculé de 0,4% t/t au T1). S’ajoutent à ce manque de dynamisme celui de l’investissement public (stable après un rebond de 0,6% t/t) et une baisse de l’investissement des ménages (de seulement 0,1% mais la première depuis le T2 2015). De plus, la contribution du commerce extérieur n’est positive (0,3 point de pourcentage) que par son signe vu qu’elle résulte du recul des importations (-0,6% t/t) et s’accompagne d’une contribution très négative des variations de stocks (-0,4 point). Seul l’investissement des entreprises a fait preuve d’un dynamisme remarquable, progressant plus vigoureusement encore au T3 qu’au T2 (1,5% t/t après 1,3% t/t).

2- Enquêtes de confiance

S’agissant du coup de frein à la croissance attendu au T4 (nous tablons désormais sur tout juste 0,2% t/t contre 0,6% début octobre), il est pour l’essentiel la conséquence du mouvement des « gilets jaunes » 2 , principalement de par son impact négatif sur la consommation des ménages (dont on s’attend à ce qu’elle progresse à peine, malgré les baisses d’impôts, et non plus rebondisse grâce à elles) mais pas seulement. L’investissement des entreprises devrait aussi en pâtir (accentuant le contrecoup attendu sur l’investissement en produits manufacturés post-introduction de la norme WLTP), de même que les exportations (via les moindres dépenses de tourisme qui restreindront le fort rebond attendu porté par les livraisons d’Airbus et divers autres gros contrats). Une baisse du PIB au T4 ne peut être exclue mais ce n’est pas le scénario le plus probable. Sur l’ensemble de l’année 2018, nous prévoyons que la croissance atteigne 1,5%.

Pour l’instant, la seule indication disponible au niveau macroéconomique de l’effet négatif du mouvement des « gilets jaunes » est la chute de certaines enquêtes de confiance (cf. graphique 2). Celle des ménages est spectaculaire (-3 points en novembre puis encore -4 points en décembre, pour tomber à 87, très en-deçà de sa moyenne 100 de longue période et son plus bas niveau depuis la fin 2014), de même que celle du climat des affaires dans le commerce de détail (-7 points en décembre selon l’enquête INSEE, tombée à 100, pile sa moyenne de longue période) et dans les services (-6 points en décembre pour l’indice PMI de Markit, qui plonge à 49 et repasse sous la barre des 50 pour la première fois depuis 2016).

Les autres enquêtes ont évolué moins négativement en décembre (-2 points pour l’enquête INSEE et -1 point pour le PMI dans le secteur manufacturier), voire positivement (+2 points pour l’enquête de la Banque de France dans l’industrie) ou sont restées stables (enquêtes de l’INSEE et de la Banque de France dans les services et le bâtiment).

Le tableau conjoncturel n’est donc pas uniformément noir. Ces résultats des enquêtes de la Banque de France lui permettent de maintenir à 0,2% t/t son estimation de la croissance au T4. La bonne nouvelle, à nos yeux, réside plus exactement dans l’absence de nouvelle révision en baisse de cette estimation après celle de 0,2 point effectuée en novembre. Entre son Point de conjoncture d’octobre et sa Note de décembre, l’INSEE a aussi abaissé de 0,2 point, de 0,4% à 0,2 % t/t, sa prévision de croissance au T4. Notre propre modèle nowcast basé sur les données d’enquêtes se montre un peu plus positif, avec une croissance estimée entre 0,3 et 0,4% t/t. L’estimation basée sur les données d’activité est toutefois plus basse, à 0,2%, et assortie d’un risque baissier : en effet, faute des données pour décembre, l’hypothèse retenue d’un maintien au niveau de novembre est la plus simple mais elle est sans doute optimiste.

■ 2019 : l’année change, la croissance reste ?

Après une année 2017 de croissance forte et régulière, surprenant à la hausse, et une année 2018 de croissance malmenée et affaiblie, surprenant à la baisse, de quel bois sera fait 2019 ?

Ce qui est sûr, c’est que l’année s’ouvre sur des perspectives mitigées, que les inquiétudes sont nombreuses et l’incertitude grande. Les risques baissiers sont multiples, tant sur le front extérieur, financier qu’intérieur. Sur le front extérieur, le rejet par le Parlement britannique de l’accord négocié avec l’UE sur les modalités du Brexit (ré)ouvre une période d’incertitude sur l’issue du processus. Autre risque prééminent, celui d’un atterrissage de l’économie américaine, ravivé par le plongeon des marchés actions en fin d’année dernière. L’ampleur du ralentissement chinois suscite également des craintes importantes mais qui ne sont pas nouvelles.

Le passage à vide de l’économie allemande 3 au second semestre 2018 est, en revanche, un tout nouveau sujet d’inquiétudes. Sur le front intérieur, notre scénario de résistance de la croissance repose sur deux éléments centraux 4 . Le premier concerne la tendance de fond, que nous estimons toujours solide, bien que plus lente, notamment grâce à un marché du travail qui resterait bien orienté. Nous tablons sur une hausse de l’emploi salarié privé proche de celle de 2018 (environ 1% en moyenne annuelle), sur une baisse du taux de chômage guère moindre (-0,2 point, à 8,9%) et sur des salaires gagnant en dynamisme (près de 2% de hausse pour l’indicateur du salaire mensuel de base, 2,5% pour le salaire moyen par tête).

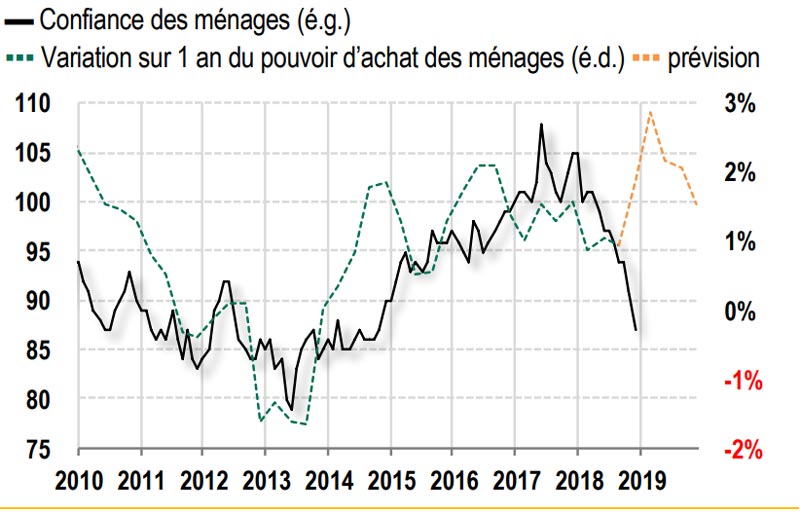

3- Gains de pouvoir d’achat et confiance des ménages

Le second facteur de résistance est l’impulsion positive de la politique économique et budgétaire. Cette impulsion transite en partie par le soutien apporté aux entreprises via la transformation du CICE en baisse de charges. Elle transite aussi, et pour une plus large part, par l’effet positif attendu sur la consommation des ménages des baisses d’impôts votées dans le budget 2018, auxquelles sont venues s’ajouter les mesures du plan de soutien au pouvoir d’achat des ménages modestes annoncées le 10 décembre par le président de la République en réponse au mouvement des « gilets jaunes »

Cela suppose que le lien entre pouvoir d’achat et confiance des ménages, visiblement rompu en fin d’année dernière, soit renoué (cf. graphique 3). Nous estimons à 0,2 point l’effet positif sur la croissance de ce plan de soutien. Et ce surcroît de croissance vient compenser l’acquis moindre hérité de 2018, ce qui non seulement laisse inchangée à 1,6%, en moyenne annuelle, notre prévision de croissance pour 2019, mais laisse aussi la croissance relativement (et remarquablement) stable par rapport à 2018.

{kind=link}