France : Chômage structurel et chômage conjoncturel

Il est usuel de décomposer le taux de chômage en une partie structurelle et une partie conjoncturelle. Le chômage conjoncturel est la part du chômage qui dépend de la position de l’économie dans le cycle, c’est-à-dire de l’état de la demande. Une faible croissance, inférieure au rythme potentiel, débouchera typiquement sur une hausse du chômage conjoncturel. Le chômage structurel, à l’inverse, est insensible aux fluctuations de l’activité. Il ne dépend que de la structure de l’économie (la population en âge de travailler, sa qualification, etc.), de facteurs institutionnels (l’indemnisation du chômage, le niveau du salaire minimum, les taux de cotisations, etc.) et technologiques. Il est également appelé « taux de chômage d’équilibre » : c’est le taux de chômage qui prévaut lorsque le niveau du PIB a atteint son potentiel, soit la production maximale atteignable sans générer d’inflation excessive (c’est-à-dire au-delà de la cible définie par la banque centrale). On considère généralement que réduire le chômage structurel passe par la mise en oeuvre de réformes propres à relever l’offre. Les réformes de libéralisation du marché de travail rentrent dans cette catégorie Le chômage structurel n’est pas une grandeur observable et fait donc l’objet d’une estimation. Celle-ci est cruciale, pour définir la bonne politique économique à mener. En effet, si l’économie est confrontée à un chômage de nature essentiellement structurelle, seule une politique de soutien à l’offre permettra de donner des résultats satisfaisants. Une politique stimulant la demande (assouplissement monétaire et/ou budgétaire) ne produira que peu d’effets positifs, tout au plus une baisse temporaire et limitée du chômage. Mais les effets négatifs, eux, pourront être importants et durables : hausse de l’inflation, creusement des déficits publics et/ou courants, perte de compétitivité, etc. Bref, toutes choses fragilisant l’offre. Au bout du compte, le taux de chômage structurel risque d’augmenter. A l’inverse, si le chômage comprend une composante conjoncturelle, sa résorption nécessitera une politique de soutien à la demande. Celle-ci permettra de ramener le taux de chômage à son niveau structurel. Mais si c’est une politique d’offre qui est conduite, alors le risque est d’aggraver le problème qui, dans ce cas, réside dans la faiblesse de la demande. Faire pression sur les salaires lorsque l’économie souffre de débouchés insuffisants risque ainsi d’entraîner plus de chômage à court terme.

Difficultés d’estimation

Il n’existe donc pas de politiques de lutte contre le chômage qui soient bonnes en soi. Tout dépend de la pertinence du diagnostic sur ses causes, en l’espèce de l’estimation du niveau du taux chômage structurel. C’est ici que les difficultés apparaissent. Nous avons à l’instant défini le chômage structurel comme insensible aux évolutions de la demande, déterminé uniquement par des facteurs d’offre. En pratique, l’estimation d’un tel taux de chômage est problématique. De fait, on constate qu’elle est souvent pro-cyclique (c’est-à-dire qu’elle a tendance à augmenter lorsque la conjoncture est mauvaise et inversement), ce qui est incompatible avec la définition du concept.

L’estimation la plus courante du taux de chômage structurel est le NAIRU (Non-Accelerating Inflation Rate of Unemployment) ou taux de chômage non accélérateur de l’inflation. Il s’agit du taux de chômage qui permet d’égaliser l’offre et la demande de travail sans générer de tensions inflationnistes. La Commission européenne utilise un concept proche du NAIRU, le NAWRU (Non-accelerating wage rate of unemployment) ou taux de chômage n’accélérant pas la croissance des salaires. Généralement, le taux de chômage d’équilibre (ou structurel) est estimé à partir d’une équation du type :

Où : Ut représente le taux de chômage ; U∗ le taux de chômage structurel ; csurt les coûts salariaux unitaires réels. On fait l’hypothèse que les variations de salaires réels corrigés des variations de productivité donnent des informations pertinentes sur la réalité du marché du travail. Une stabilité des coûts salariaux unitaires réels (les salaires réels progressent au même rythme que la productivité du travail) indique que le chômage est entièrement structurel : il n’y a pas de chômage conjoncturel. Un chômage conjoncturel n’apparaît que lorsque les coûts salariaux unitaires (csu) réels baissent. A l’inverse, une hausse des csu réels signale une économie en surchauffe : le taux de chômage est inférieur à son niveau d’équilibre, ce qui provoque une déformation du partage de la valeur ajoutée en faveur des salaires entraînant une hausse de l’inflation à taux de marge inchangé.

L’observation de la croissance des salaires corrigés de la productivité à un instant t permettrait donc de déterminer la partie structurelle du chômage, ce qui semble conforme à la théorie : en cas de ralentissement de la productivité, l’absence de réaction des salaires réels signale un marché du travail tendu (la concurrence des chômeurs ne joue pas) caractéristique d’une économie proche du potentiel. Cette méthode rapproche l’idée de chômage structurel de celle de rigidités nominales, qui peuvent être liées à un certain nombre de dysfonctionnements du marché du travail comme par exemple une forte dualité : les insiders (les salariés en CDI) peuvent obtenir la hausse (ou le maintien) des salaires réels, au détriment des outsiders (les chômeurs, les salariés avec un contrat temporaire) car ils savent que leur coût de remplacement par des nouveaux venus est élevé. Cette situation peut être accentuée par un niveau élevé de protection de l’emploi, des négociations collectives centralisées, des coûts liés au recrutement et à la formation des outsiders, etc. Mais la méthode ne permet pas de rendre compte des rigidités nominales qui font partie du fonctionnement « normal » d’une économie, comme par exemple le fait que les salaires fassent l’objet de contrats qui fixent leur valeur pour une période donnée. Cette rigidité ne pose pas de problème lorsque l’inflation est proche de 2% : un gel des salaires nominaux permet de faire baisser les salaires réels. Mais dans les périodes de crise, lorsque l’inflation se rapproche de 0%, la rigidité à la baisse des salaires nominaux devient une rigidité réelle. Comme la productivité apparente du travail tend à baisser (la production baisse plus vite que l’emploi1), la hausse du chômage est interprétée comme une hausse du chômage structurel, ce qui ne va pas de soi.

En outre, au-delà des rigidités nominales, des rigidités réelles peuvent également exister sans nécessairement refléter des dysfonctionnements structurels. La théorie du salaire d’efficience (Yellen, 1984) montre que les entreprises, qui ne peuvent pas observer directement la productivité du travail, n’ont pas intérêt à réduire les salaires réels pour ne pas décourager les employés. Les rigidités réelles peuvent également résulter de contrats implicites (Azariadis, 1975) entre employeurs – désireux de limiter les coûts de transaction – et employés – adverses au risque – qui s’entendent pour lisser l’évolution des salaires réels à travers le cycle. En période de crise, les entreprises constatent que la productivité du travail baisse mais n’ajustent pas les salaires car cette évolution est imputée à la conjoncture.

Endogénéité de l’offre

Comme nous venons de le voir, la façon dont est estimé le chômage structurel ne permet pas de faire totalement abstraction des effets de la conjoncture sur l’évolution des coûts salariaux unitaires (les salaires rapportés à la productivité). Ceci est particulièrement problématique durant les crises de grande ampleur : une période prolongée de faible demande produira une hausse durable du chômage, interprétée comme permanente.

Cette assimilation trouve néanmoins un appui théorique dans l’idée d’hystérèse. Selon cette théorie, popularisée par Blanchard et Summers, un chômage conjoncturel prolongé tend à devenir structurel du fait de l’érosion des compétences des chômeurs de longue durée, qui deviennent inemployables. Plus généralement, le phénomène d’hystérèse explique comment la faiblesse durable de la demande finit par affecter l’offre, la baisse du PIB entraînant celle du PIB potentiel. Ce qui était conçu comme séparé (la demande d’un côté, l’offre de l’autre) est en réalité interdépendant, d’où la procyclicité.

Mais plusieurs problèmes demeurent. D’une part, si un phénomène d’hystérèse peut effectivement jouer, rien ne permet de dire qu’il explique la totalité de l’augmentation mesurée du chômage structurel. En d’autres termes, la méthode d’estimation par les coûts salariaux réels peut encore surestimer la véritable ampleur du chômage structurel même en tenant compte d’un éventuel effet d’hystérèse. D’autre part, si l’on admet qu’une faiblesse prolongée de la demande peut affecter l’offre, qu’une hausse durable du chômage, il faut aussi considérer le cas inverse : celui où une stimulation prolongée de la demande permet de relever l’offre potentielle et de faire baisser le chômage structurel. Dans une économie durablement stimulée, les entreprises seront plus incitées à

recruter des chômeurs de longue durée et à développer leurs compétences rendant de nouveau employables ceux qui ne l’étaient pas dans une mauvaise conjoncture. Il semble difficile dans ces conditions de considérer l’effet d’hystérèse comme un facteur d’augmentation du chômage structurel a priori. L’argument se contente de dire qu’un choc ponctuel peut devenir permanent si rien n’est fait. L’effet d’hystérèse se signale par des tensions inflationnistes à un niveau de chômage plus élevé que par le passé, puisque les chômeurs de longue durée ne sont plus censés peser sur la formation des salaires. Or on ne le constate pas actuellement en France.

Le taux de chômage français : uniquement structurel ?

Dans son dernier jeu de prévisions (automne 2017), la Commission européenne (CE) estime le taux de chômage structurel (ou NAWRU) français à 9,2% en 2017, soit un niveau très proche du taux de chômage effectivement constaté au deuxième trimestre, à 9,5%2. En d’autres termes, d’après la Commission, la faiblesse de la demande ne joue qu’un rôle marginal dans le niveau élevé du chômage français, le chômage conjoncturel est quasiment inexistant. Cette estimation est équivalente à celle effectuée par l’OCDE. La principale différence réside dans l’évolution du NAWRU : alors que la Commission européenne considère que le chômage d’équilibre est stable au cours des dix dernières années (le NAWRU est rétrospectivement évalué à 9,2% en 2007), l’OCDE estime qu’il est passé de 8,6% à 9,2%. Dans un cas comme dans l’autre, l’estimation d’un niveau de chômage structurel français élevé en 2017 pose un problème : ou bien l’on considère que celui-ci a augmenté durant la crise, comme le fait l’OCDE, du fait d’un phénomène d’hystérèse mais l’on retombe alors sur les objections produites plus haut (l’effet d’hystérèse explique-t-il la totalité de la hausse de l’estimation ? Pourquoi n’observe-t-on pas d’inflation salariale ? Est-il vraiment irréversible ?), ou bien l’on considère, comme le fait la Commission européenne, que le chômage structurel n’a pas varié mais qu’il est historiquement élevé (et qu’il était sous-estimé avant la crise). Cette option implique toutefois de considérer que l’économie française était en surchauffe (écart de production positif) entre 2000 et 2008 ce qui n’a rien d’évident : l’inflation est restée proche de 2%, les coûts salariaux unitaires réels n’ont pas augmenté, le solde courant, même s’il s’est dégradé, est resté très contenu (le déficit courant atteignait 1% du PIB en 2007).

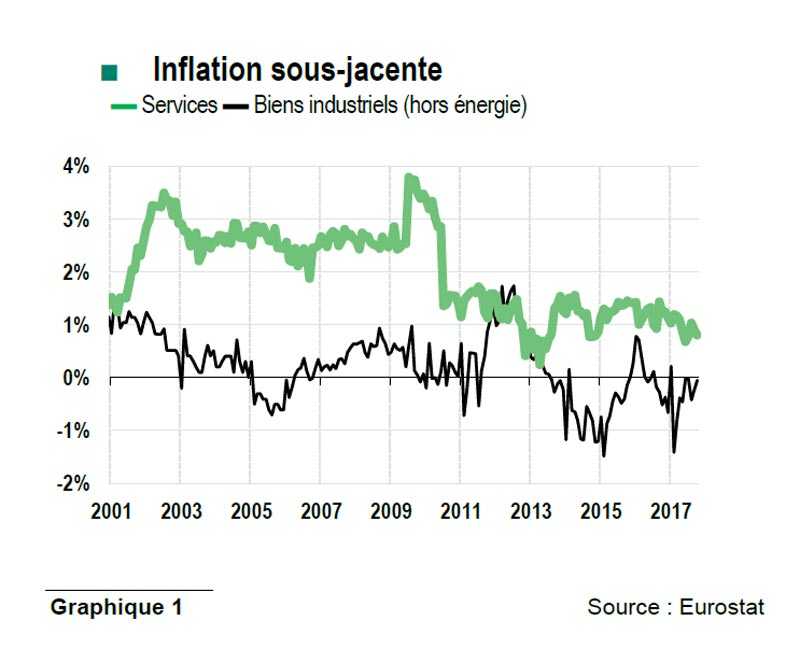

Comment dès lors justifier un taux de chômage structurel supérieur à 9% ? La question mérite d’autant plus d’être posée que l’économie française ne présente actuellement aucun signe de tensions sur les prix. Or, en principe, ce qui indique qu’une économie évolue à son niveau potentiel, ou au-dessus, est une inflation proche de sa cible, ou sur le point de l’excéder. C’est plutôt l’inverse qui se réalise actuellement en France (graphique 1).

On pourrait arguer du fait que la tension sur les facteurs de production se manifeste par une pression baissière sur les marges des entreprises. De fait celles-ci sont relativement faibles, et ce malgré les soutiens apportés lors du quinquennat précèdent (CICE, baisse de cotisations sociales employeur). Mais alors on produit deux propositions contradictoires : d’un côté, on affirme qu’il n’y a pas de problème de demande, de l’autre que les entreprises n’arrivent pas à répercuter les hausses de coûts salariaux unitaires sur les prix de vente. Est-ce du fait d’une concurrence internationale accrue, la demande française ayant tendance à être « aspirée » à l’étranger ? Mais on constate que l’inflation dans les services (pour la plupart non échangeables) est également historiquement faible, autour de 1%. Si c’est le fait d’innovations technologiques ou d’une plus grande concurrence interne, c’est qu’il n’y a pas encore de contrainte de production. De fait, les récentes bonnes performances de l’économie française en matière de croissance du PIB apportent la preuve que, jusqu’ici, lorsque la demande se redresse la production intérieure augmente sans générer de tension. La dégradation simultanée du solde courant n’est qu’un effet de l’embellie conjoncturelle (hausse de la consommation, hausse de l’investissement), ce dernier n’étant, en dernière analyse, que la mesure de l’écart entre l’épargne nationale et l‘investissement. On pourrait très bien montrer que la persistance d’un chômage élevé et la faiblesse des marges des entreprises françaises s’expliquent par un déficit de demande. A effectif constant, une demande encore trop faible pèse sur la productivité apparente du travail. Comme, par ailleurs, dans les périodes de faible inflation, les rigidités nominales deviennent des rigidités réelles, les coûts salariaux unitaires réels ont tendance à augmenter, ce que les entreprises ne parviennent pas à compenser en relevant leurs prix.

On pourrait arguer du fait que la tension sur les facteurs de production se manifeste par une pression baissière sur les marges des entreprises. De fait celles-ci sont relativement faibles, et ce malgré les soutiens apportés lors du quinquennat précèdent (CICE, baisse de cotisations sociales employeur). Mais alors on produit deux propositions contradictoires : d’un côté, on affirme qu’il n’y a pas de problème de demande, de l’autre que les entreprises n’arrivent pas à répercuter les hausses de coûts salariaux unitaires sur les prix de vente. Est-ce du fait d’une concurrence internationale accrue, la demande française ayant tendance à être « aspirée » à l’étranger ? Mais on constate que l’inflation dans les services (pour la plupart non échangeables) est également historiquement faible, autour de 1%. Si c’est le fait d’innovations technologiques ou d’une plus grande concurrence interne, c’est qu’il n’y a pas encore de contrainte de production. De fait, les récentes bonnes performances de l’économie française en matière de croissance du PIB apportent la preuve que, jusqu’ici, lorsque la demande se redresse la production intérieure augmente sans générer de tension. La dégradation simultanée du solde courant n’est qu’un effet de l’embellie conjoncturelle (hausse de la consommation, hausse de l’investissement), ce dernier n’étant, en dernière analyse, que la mesure de l’écart entre l’épargne nationale et l‘investissement. On pourrait très bien montrer que la persistance d’un chômage élevé et la faiblesse des marges des entreprises françaises s’expliquent par un déficit de demande. A effectif constant, une demande encore trop faible pèse sur la productivité apparente du travail. Comme, par ailleurs, dans les périodes de faible inflation, les rigidités nominales deviennent des rigidités réelles, les coûts salariaux unitaires réels ont tendance à augmenter, ce que les entreprises ne parviennent pas à compenser en relevant leurs prix.

Facteurs exogènes

Si l’on veut soutenir que le chômage structurel est élevé malgré l’absence de tensions inflationnistes, il faut faire intervenir des facteurs extérieurs, exogènes, qui expliquent l’un et l’autre. Généralement, on commence par citer la mondialisation. La concurrence internationale est un facteur de désinflation qui passe, d’un côté, par les importations de biens produits dans les pays à bas coût ; d’un autre, par les exigences en matière de compétitivité (possibilité d’un arbitrage salarial entre plusieurs sites de production par exemple) qui maintiennent les salaires sous pression. Elle peut également provoquer des destructions permanentes d’emplois dans les pays « avancés » du fait de la délocalisation, d’une nouvelle division internationale du travail, de la disparition de certaines activités, ce qui expliquerait la hausse du chômage structurel. Une deuxième explication est celle du progrès technique. Dès lors qu’elles induisent des gains de productivité, les nnovations technologiques absorbent une partie des hausses de salaires et limitent les pressions inflationnistes. Par ailleurs, le développement de l’économie numérique et du e-commerce augmente la transparence des prix et la concurrence entre distributeurs, ce qui tend à réduire l’inflation en faisant pression sur les marges. Comme la mondialisation, le progrès technique peut se traduire par des pertes d’emplois du fait de l’automatisation des tâches. Plus radicalement, certains économistes3 soutiennent que les nouvelles technologies seraient à l’origine d’une « troisième révolution industrielle » dont la caractéristique première est une déconnexion entre production et travail. Autrement dit, les machines, les technologies, vont peu à peu se substituer à l’homme pour la production des biens et services usuels. Dans l’optique de Rifkin, le travail ne va pas disparaître totalement mais se limiter à quelques secteurs, ceux des « manipulateurs de symboles » (experts, professeurs, ingénieurs, scientifiques…) tandis que les anciens travailleurs de l’industrie et des services seront voués au chômage par l’automatisation de la production. Enfin, troisième explication, des modifications structurelles intervenant sur le marché du travail, pour partie liées à la mondialisation et au progrès technique, peuvent entrer en ligne de compte. La tertiarisation des économies « avancées » (substitution d’emplois industriels par des emplois dans les services) s’accompagnant d’un recul du pouvoir de négociation des syndicats, voire du salariat, est susceptible de distendre le lien entre croissance des salaires et taux de chômage. Dès lors, il ne faudrait plus s’attendre à voir l’inflation repartir aussi vite qu’avant quand le taux de chômage atteint son point bas (son niveau structurel).

Difficultés d’interprétation

Ces trois explications posent toutefois un certain nombre de problèmes d’interprétation. L’explication par la mondialisation a des limites évidentes dès lors que l’on constate que la faible inflation en France provient aussi de facteurs internes, à savoir une progression lente des prix dans les secteurs non échangeables. Par ailleurs, la mondialisation n‘est pas un phénomène propre aux dix dernières années. Comment expliquer qu’avant la crise de 2008 la France, comme le reste de la zone euro, connaissait une inflation proche de 2% et un taux de chômage plus faible qu’aujourd’hui ? L’effet de la mondialisation sur l’emploi total dans les économies avancées est-il vraiment négatif ? On peut admettre que la mondialisation touche négativement les emplois peu qualifiés sans impliquer qu’elle nuit à l’emploi total. La vision de la mondialisation en termes gagnants/perdants de parts de marché élude le fait que la croissance mondiale profite à tous ses acteurs même si les effets sont différenciés entre pays (les pays émergents croissent typiquement plus vite, ils rattrapent leur retard en termes de PIB par habitant), et au sein des pays. Dans les pays riches, le problème serait celui d’un creusement des inégalités entre emplois qualifiés et faiblement qualifiés, pas celui d’une hausse du chômage structurel4. Du reste il est temporaire par nature : le rattrapage des pays émergents se traduit par une égalisation des prix et des salaires entre pays ; même si, à l’évidence, la période de rattrapage peut être fort longue.

En ce qui concerne le progrès technique, l’objection la plus fondamentale est qu’on explique simultanément la faiblesse de l’inflation par un choc d’offre positif et la hausse du chômage structurel par un choc d’offre négatif. Si le progrès technique augmente la production, en qualité et/ou en quantité, avec un effet modérateur sur les prix, comment soutenir dans le même temps qu’il a un impact négatif sur l’emploi ? C’est une illusion de penser que les gains de productivité détruisent des emplois au niveau agrégé. Les gains de productivité sont, d’une manière ou d’une autre, des revenus distribués qui bénéficie à l’activité et à l’emploi (ce qui n’interdit pas bien entendu de s’interroger sur les paramètres optimaux du partage). Ils permettent notamment de distribuer du pouvoir d’achat sans générer d’inflation. De ce point de vue, l’élévation de la productivité fait baisser le chômage structurel. Mais de la même manière que la mondialisation produit des effets différenciés, le progrès technique déplace l’emploi dans l’économie, entre les secteurs. La révolution industrielle au XIXe siècle n’a pas détruit l’emploi mais des emplois dans l’artisanat ont laissé la place à des emplois industriels. Macroéconomiquement, cette destruction créatrice a généré de la croissance et de l’emploi. Là aussi l’enjeu est davantage celui de la gestion des effets distributifs de la technologie que celui de lutter contre ses effets supposés (à tort) négatifs sur l’emploi.

La vision « Rifkinienne » de la fin du travail met l’accent sur la destruction mais oublie la création. Rifkin raisonne encore trop « toutes choses égales par ailleurs » passant à la trappe de ce qui fait l’essence même d’une « révolution technologique ». Enfin, l’argument de la tertiarisation et du recul du poids des syndicats dans les économies avancées peut être pertinent pour expliquer le moindre pouvoir explicatif de la courbe de Phillips mais il ne permet pas de comprendre pourquoi le taux de chômage structurel aurait augmenté. Postuler que le chômage structurel a augmenté, mais que cela ne se voit pas dans la formation des prix parce que les économies se tertiarisent, n’explique pas pourquoi le taux de chômage structurel aurait augmenté. Au contraire, il semble qu’une moindre empreinte inflationniste de chaque emploi corresponde à une baisse du chômage structurel et non l’inverse. Il faut tout simplement générer plus d’emplois qu’avant pour atteindre 2%

d’inflation si chaque emploi produit moins de tension inflationniste. La question pertinente est celle de la stimulation adéquate de la demande.

Sous-emploi et halo du chômage

Il est possible de mettre en évidence un certain nombre de chocs d’offre positifs, plus ou moins globaux, qui pèsent sur les prix. Mais il est plus difficile d’admettre que ces chocs d’offre exercent, dans le même temps, un effet négatif sur l’emploi. Au contraire, une amélioration soutenue de la croissance va de pair avec une baisse du chômage structurel. La situation actuelle serait donc à l’inverse caractérisée par un output gap plus grand que ce qui est généralement envisagé. La question pertinente est alors de savoir si sa fermeture se fera spontanément ou si une stimulation de la demande est nécessaire.

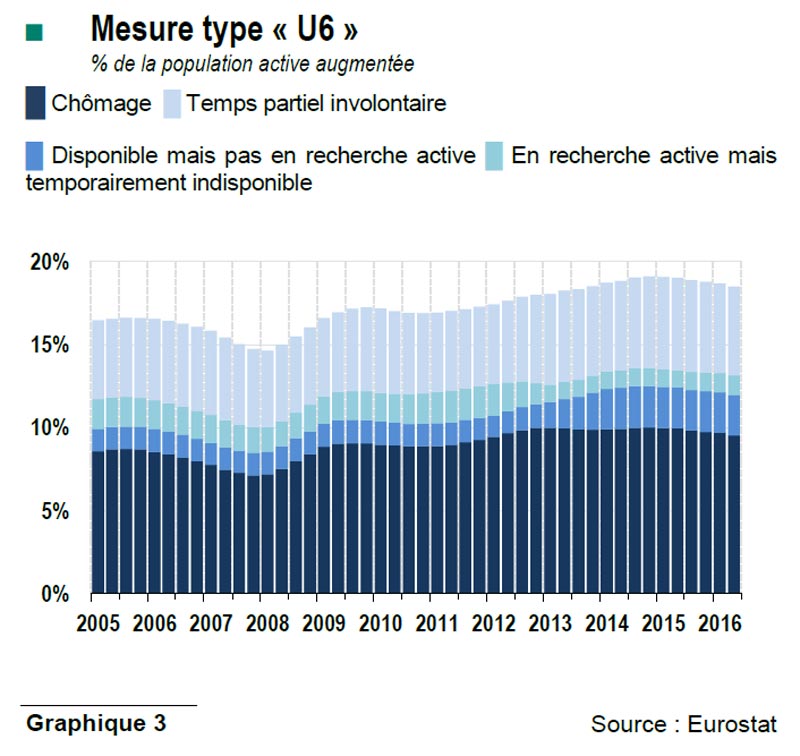

La BCE penche pour cette seconde option, ce qui justifie selon elle le maintien d’une politique accommodante. Elle met l’accent sur le déficit de demande qui perdure malgré l’amélioration conjoncturelle et qui se traduit par la faible réactivité des salaires et des prix. Dans cette optique, l’aplatissement de la courbe de Phillips est conjoncturel : après une période prolongée de faible demande, tant que le chômage reste élevé (supérieur au niveau structurel), les salaires seraient faiblement réactifs (la courbe est plate) mais la réactivité augmenterait (la courbe se re-pentifie) une fois le taux de chômage structurel atteint, et à plus forte raison dépassé (les salaires accéléreraient de nouveau) Cette position invite aussi à considérer l’état du marché du travail sous un angle plus large, notamment par le biais d’indicateurs qui tiennent compte de la qualité des emplois (temps partiel subi, contrats à durée déterminée) et du halo du chômage (les personnes disponibles pour travailler, mais qui ne sont pas en recherche active, ou les personnes en recherche active mais temporairement indisponibles), etc.

La BCE penche pour cette seconde option, ce qui justifie selon elle le maintien d’une politique accommodante. Elle met l’accent sur le déficit de demande qui perdure malgré l’amélioration conjoncturelle et qui se traduit par la faible réactivité des salaires et des prix. Dans cette optique, l’aplatissement de la courbe de Phillips est conjoncturel : après une période prolongée de faible demande, tant que le chômage reste élevé (supérieur au niveau structurel), les salaires seraient faiblement réactifs (la courbe est plate) mais la réactivité augmenterait (la courbe se re-pentifie) une fois le taux de chômage structurel atteint, et à plus forte raison dépassé (les salaires accéléreraient de nouveau) Cette position invite aussi à considérer l’état du marché du travail sous un angle plus large, notamment par le biais d’indicateurs qui tiennent compte de la qualité des emplois (temps partiel subi, contrats à durée déterminée) et du halo du chômage (les personnes disponibles pour travailler, mais qui ne sont pas en recherche active, ou les personnes en recherche active mais temporairement indisponibles), etc.

Des mesures, comparables au « U6 » américain5, font état d’une sous-utilisation du travail en France de 18,5% début 2017 contre 15,4% en 2008. De façon analogue, si l’on se concentre sur l’emploi en CDI ou sur celui à temps plein, la situation sur le marché du travail apparaît sous un jour moins favorable. Au final, des indicateurs plus complets, tenant compte de la qualité des emplois créés, permettraient de mieux expliquer la relative inertie des salaires et la difficulté à faire baisser le chômage plus rapidement, l’amélioration conjoncturelle passant aussi par une réduction de la « marge intensive », à savoir l’écart entre le chômage et le sous-emploi global : augmentation du nombre d’heures travaillées, transformation de contrats temporaires en CDI, réintégration des chômeurs découragés sur le marché du travail.

Des mesures, comparables au « U6 » américain5, font état d’une sous-utilisation du travail en France de 18,5% début 2017 contre 15,4% en 2008. De façon analogue, si l’on se concentre sur l’emploi en CDI ou sur celui à temps plein, la situation sur le marché du travail apparaît sous un jour moins favorable. Au final, des indicateurs plus complets, tenant compte de la qualité des emplois créés, permettraient de mieux expliquer la relative inertie des salaires et la difficulté à faire baisser le chômage plus rapidement, l’amélioration conjoncturelle passant aussi par une réduction de la « marge intensive », à savoir l’écart entre le chômage et le sous-emploi global : augmentation du nombre d’heures travaillées, transformation de contrats temporaires en CDI, réintégration des chômeurs découragés sur le marché du travail.

Thibault Mercier

{kind=link}