France : En marche, d’un bon pas

Portée par une demande intérieure et une croissance mondiale robustes, l’économie française continue d’avancer à un bon rythme, qui s’accélère même au moment d’aborder 2018. Sa croissance atteindrait 2% en moyenne cette année, après 1,9% en 2017. Clé de voute de notre scénario, l’emploi privé verrait sa dynamique préservée, voire renforcée. Il constituerait le principal facteur de soutien au pouvoir d’achat des ménages, alors que l’effet net des mesures fiscales est sujet à débat et s’avèrerait, somme toute, limité. Le chômage est appelé à reculer davantage, et la consommation des ménages à retrouver le dynamisme qui lui manquait jusqu’ici.

■ Croissance retrouvée

La croissance française, qui progresse à un rythme soutenu, légèrement supérieur à 2% par an depuis la fin 2016, ne donne aucun signe de ralentissement, au contraire. Les signaux favorables sont nombreux. Depuis la mi-2017 et jusqu’en janvier 2018, les indicateurs conjoncturels ont plutôt surpris favorablement. Au fil des estimations de l’INSEE, chaque chiffre trimestriel de croissance, du T4 2016 au T3 2017, a été revu en hausse, à hauteur de 0,14 point en moyenne. Le renforcement de la croissance est aussi visible dans l’augmentation, au fil des trimestres, de la contribution de la demande intérieure finale (+0,1 point, à 0,5 point de pourcentage, au T2 2017 et encore +0,1 point au T3 2017, d’après les comptes trimestriels disponibles).

Les enquêtes sur le climat des affaires ont poursuivi leur redressement jusqu’aux derniers mois de 2017. L’indice composite de l’INSEE a ainsi gagné 8 points entre mai et décembre, après être resté stable les quatre premiers mois de l’année dernière. Une amélioration de cette ampleur n’avait pas été observée depuis 2010. À 112, il dépasse son précédent point haut de 110, atteint en mars avril 2011, pendant la courte phase de reprise post-Grande Récession, avant qu’elle ne soit interrompue par la crise des dettes souveraines européennes. L’indice de l’INSEE retrouve aussi son plus haut niveau depuis la fin 2007. Il se situe toutefois encore légèrement en deçà du point haut du cycle (115) atteint quelques mois auparavant. Il dispose d’une marge de progression plus importante par rapport à d’autres points hauts de cycle, qui sont aussi des points hauts historiques (119 en décembre 1999 et avril 1989). Par ailleurs, les créations d’entreprises sont toujours dynamiques, les défaillances moins nombreuses et le crédit est de plus en plus soutenu. Les signes de tensions sur les capacités de production, les difficultés d’offre et de recrutement rapportées par les entreprises témoignent également du plus grand dynamisme de la croissance même s’ils interpellent par leur caractère précoce à ce stade du cycle.

Les enquêtes sur le climat des affaires ont poursuivi leur redressement jusqu’aux derniers mois de 2017. L’indice composite de l’INSEE a ainsi gagné 8 points entre mai et décembre, après être resté stable les quatre premiers mois de l’année dernière. Une amélioration de cette ampleur n’avait pas été observée depuis 2010. À 112, il dépasse son précédent point haut de 110, atteint en mars avril 2011, pendant la courte phase de reprise post-Grande Récession, avant qu’elle ne soit interrompue par la crise des dettes souveraines européennes. L’indice de l’INSEE retrouve aussi son plus haut niveau depuis la fin 2007. Il se situe toutefois encore légèrement en deçà du point haut du cycle (115) atteint quelques mois auparavant. Il dispose d’une marge de progression plus importante par rapport à d’autres points hauts de cycle, qui sont aussi des points hauts historiques (119 en décembre 1999 et avril 1989). Par ailleurs, les créations d’entreprises sont toujours dynamiques, les défaillances moins nombreuses et le crédit est de plus en plus soutenu. Les signes de tensions sur les capacités de production, les difficultés d’offre et de recrutement rapportées par les entreprises témoignent également du plus grand dynamisme de la croissance même s’ils interpellent par leur caractère précoce à ce stade du cycle.

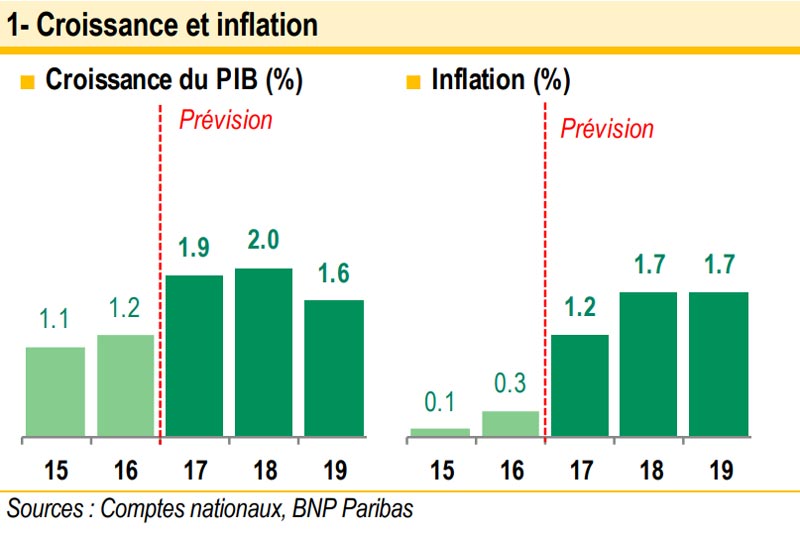

Sur la base des données mensuelles d’activité disponibles jusqu’en novembre 2017, notre modèle nowcast estime à +0,6% t/t la croissance au T4 2017 (soit le même rythme qu’au T3). L’estimation obtenue sur la base des données d’enquêtes (disponibles jusqu’en décembre) est un peu plus haute, à 0,7% t/t, pointant un risque à la hausse sur notre prévision de 0,6% t/t. L’INSEE et la Banque de France tablent également sur une croissance de 0,6% t/t. En moyenne annuelle, la croissance s’élèverait ainsi à 1,9% en 2017.

La croissance en 2018 est également placée sous de bons auspices. Nous prévoyons désormais qu’elle atteigne 2% en moyenne annuelle (versus 1,7% en septembre dernier). Notre plus grand optimisme découle de la meilleure dynamique héritée de 2017 et d’une légère révision en hausse du profil trimestriel de croissance en 2018 à la faveur d’environnements intérieur, extérieur et financier plus porteurs. Notre prévision se situe légèrement audessus du consensus de janvier 2018 (moyenne des prévisions à 1,9%, dans une fourchette comprise entre 1,6% et 2,4%).

Les risques entourant notre scénario nous semblent équilibrés et cela vaut pour chacune des composantes du PIB. Les incertitudes, de nature économique comme politique, au niveau mondial comme national, et les risques baissiers afférents se sont atténués. En revanche, les vulnérabilités et risques financiers globaux se sont accrus.

Les risques entourant notre scénario nous semblent équilibrés et cela vaut pour chacune des composantes du PIB. Les incertitudes, de nature économique comme politique, au niveau mondial comme national, et les risques baissiers afférents se sont atténués. En revanche, les vulnérabilités et risques financiers globaux se sont accrus.

■ Accélération possible, nécessaire mais sous conditions de la consommation des ménages

Aujourd’hui, la croissance est soutenue par l’ensemble de ses composantes mais toutes ne progressent pas encore sur un rythme que l’on peut qualifier de « soutenu ». C’est le cas de l’investissement (des entreprises comme des ménages) mais ça ne l’est pas de la consommation ni des exportations qui, selon diverses comparaisons, sont moins dynamiques aujourd’hui qu’hier 1. S’agissant de la consommation des ménages, son manque de dynamisme est aussi visible dans leur confiance, encore loin de ses plus hauts (cf. graphique 2). De ce point de vue, la croissance française dispose d’un potentiel d’accélération et les réserves de croissance se situent du côté de la consommation des ménages et des exportations.

Dans les lignes qui suivent, nous nous focalisons sur la consommation des ménages pour poser les termes du débat sur ses perspectives de progression en 2018, plus précisément sur celles des gains de pouvoir d’achat des ménages, car elles sont entourées d’un grand nombre de questions et d’incertitudes. Cellesci se scindent en deux groupes : sur les perspectives d’emploi, d’un côté, et sur l’impact des mesures fiscales et budgétaires de la loi de finances (LFI) 2018, de l’autre. S’agissant de l’emploi, la question porte sur son degré de résistance face à la disparition ou l’atténuation de certaines mesures de soutien 2. Nous pensons que l’emploi privé devrait échapper à un ralentissement et même accélérer légèrement, porté par le plus grand dynamisme intrinsèque de la croissance. S’agissant de l’impact net des mesures de la LFI 2018 sur l’évolution du pouvoir d’achat des ménages, le débat porte sur son signe (positif, nul ou négatif). Cela tient à la multitude des mesures (qui jouent à la baisse et à la hausse sur le pouvoir d’achat et ne sont pas forcément toutes prises en compte, ou de la même manière, dans les estimations) et aux effets de calendrier (dates différentes de mise en oeuvre des mesures, par étapes pour certaines). Ainsi, le montant de EUR 5,5 mds de baisses nettes d’impôts en 2018 avancé par le gouvernement est un chiffre en année pleine. Le total des baisses d’impôt s’en trouve augmenté par rapport à un calcul en moyenne sur l’année, qui tient compte des effets de calendrier. Le gouvernement suppose, par ailleurs, que l’alourdissement de la fiscalité sur le tabac en réduira fortement la consommation, et donc la facture finale pour les ménages. L’INSEE,

qui estime l’impact des mesures en prélèvements obligatoires (PO) à comportements inchangés et en moyenne sur 2018, aboutit à une hausse nette des PO de EUR 4,5 mds, ce qui ôterait 0,3 point à l’évolution du pouvoir d’achat (impact qui se décompose en une contribution de +0,2 point des mesures de fiscalité directe et de -0,5 point de celles de fiscalité indirecte)3. L’OFCE, qui raisonne aussi en moyenne sur 2018 mais en supposant une modification des comportements de consommation, estime à EUR 0,8 mds la hausse nette des PO, soit un impact de -0,1 point sur l’évolution du pouvoir d’achat (dont +0,3 point de fiscalité directe et -0,3 point de fiscalité indirecte)4. L’OFCE estime, en sus, à +0,1 point la contribution des mesures en dépenses (revalorisation de certaines prestations sociales, baisse des APL et prime des fonctionnaires), ce qui ramène à zéro l’impact net de l’ensemble des mesures fiscales et budgétaires sur l’évolution du pouvoir d’achat des ménages en 2018.

Les difficultés d’évaluation et le débat ne s’arrêtent pas là : se pose aussi la question de l’impact de ces mesures sur la consommation des ménages, selon qu’ils sont bénéficiaires nets ou non et selon leur position dans l’échelle des revenus. Une baisse d’impôt a un effet attendu d’autant plus positif qu’elle bénéficie aux ménages soumis à une contrainte de revenus (que la baisse d’impôt vient relâcher) et dont la propension marginale à consommer est élevée. Ces mêmes ménages sont aussi plus négativement affectés par une hausse d’impôt. Or, toutes mesures confondues, compte tenu de leur calendrier de mise en oeuvre, les principaux bénéficiaires nets, en moyenne cette année, se situent en haut de l’échelle des revenus, là où la propension marginale à consommer est faible. Il n’y a donc pas d’effet positif à attendre sur la consommation des ménages, en moyenne, cette année. S’il y en avait un, ce serait seulement à compter du dernier trimestre.

Pour terminer, il est temps de réintroduire l’autre terme important du débat sur l’évolution du pouvoir d’achat des ménages : la dynamique de l’emploi privé. C’est un élément central de la prévision en général et de notre scénario en particulier. La légère accélération de l’emploi privé que nous anticipons conditionne, en effet, la nette accélération que nous prévoyons de la consommation des ménages (1,9% en moyenne annuelle en 2018 après 1,2% en 2017), et ce malgré des gains de pouvoir d’achat identiques en 2018 à ceux de 2017 (1,6-1,7%). Cela s’explique par le double effet positif que nous attendons du dynamisme de l’emploi sur la consommation des ménages. C’est, tout d’abord, un soutien direct à leur pouvoir d’achat via sa composante principale, les revenus d’activité, qui vient contrebalancer le léger effet négatif de la politique budgétaire que nous intégrons. C’est ce qui permet, ensuite, une poursuite de la baisse du taux de chômage, propice à

une baisse du taux d’épargne des ménages et à une hausse de leur confiance.

Hélène Baudchon

{kind=link}