{kind=link}

En 2018, d’après la première estimation de l’INSEE, le déficit budgétaire français s’est réduit de 0,3 point par rapport à 2017, s’établissant à 2,5% du PIB. Il s’agit d’une bonne surprise par rapport à la cible de 2,7% du gouvernement. Prélèvements obligatoires et dépenses publiques ont vu concomitamment leur poids dans le PIB légèrement diminuer (-0,2 et -0,4 point, respectivement). A défaut de baisser, le ratio de dette publique cesse d’augmenter pour la première fois depuis 2007. En 2018, il se stabilise à 98,4% du PIB. A la faveur du chiffre meilleur que prévu pour 2018, le dérapage, ponctuel, du déficit budgétaire au-delà de la barre des 3% de PIB en 2019 devrait rester contenu.

En 2018, d’après la première estimation de l’INSEE, le déficit budgétaire français s’est réduit de 0,3 point par rapport à 2017, s’établissant à 2,5% du PIB. L’amélioration est moindre qu’en 2017 (-0,7 point) mais elle se poursuit : c’est une bonne surprise pour le gouvernement qui s’était fixé comme objectif un déficit de 2,7% du PIB en 2018.

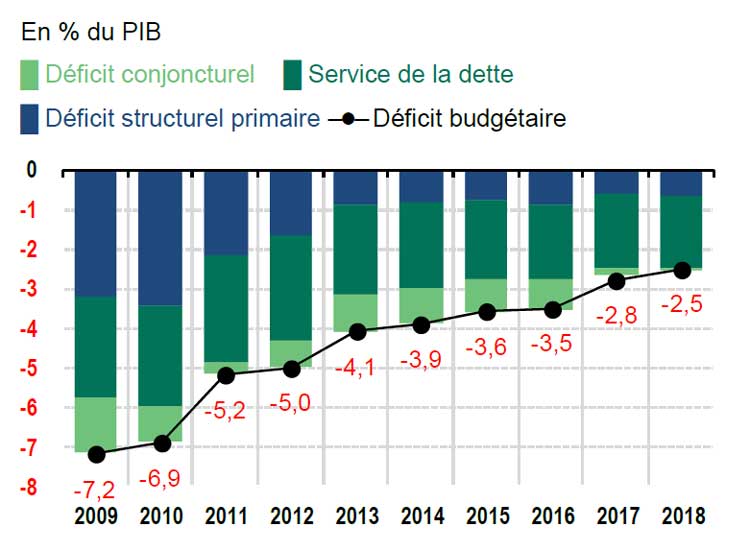

Les années de réduction du déficit se suivent mais ne se ressemblent pas En 2018, le déficit budgétaire se sera amélioré pour la neuvième année d’affilée, ce qui est inédit. Depuis le record de 2009, le déficit est passé de 7,2% du PIB à 2,5% en 2018, soit près de -5 points en neuf ans. La réduction moyenne est de 0,5

France : déficit budgétaire et dette publique

point par an mais elle masque une grande irrégularité selon les années, en termes d’ampleur et de nature de la baisse (cf.graphique 2). L’essentiel de l’amélioration s’est fait en début de période, même si 2017 est aussi une année de baisse marquée du déficit. Un peu plus de la moitié de la réduction du déficit est de nature structurelle, l’effort étant concentré sur le début de période (2011-2013 plus exactement). Depuis 2014, il n’y a pas eu de réel effort supplémentaire de réduction du déficit structurel primaire, hormis en 2017. L’amélioration du déficit global est donc essentiellement de nature conjoncturelle. A noter que, de 2012 à 2016, la réduction du service de la dette a significativement facilité la tâche, expliquant environ la moitié de la baisse du déficit sur cette période (0,8 point sur 1,7). En 2018, la décomposition du déficit est une estimation préliminaire, l’ensemble des données n’étant pas disponibles. Son amélioration de 0,3 point serait essentiellement conjoncturelle (à hauteur de 0,2 point). Au final, l’image qui se dégage est celle d’un déficit qui certainement se réduit mais qui le fait lentement.

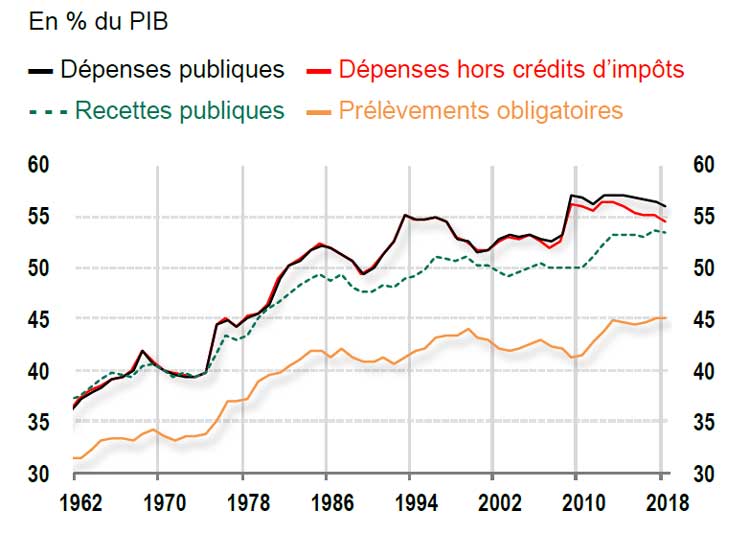

La réduction du déficit en 2018 a pour autre particularité de s’appuyer sur une baisse concomitante du poids des prélèvements obligatoires (PO) et des dépenses publiques dans le PIB (de 0,2 et 0,4 point, respectivement). Avec le bénéfice du recul, la période 2013-2014 apparaît ainsi comme un tournant, marquant le point culminant du poids des dépenses publiques (57,2% du PIB en 20142) et des prélèvements obligatoires (44,9% du PIB en 2013). On observe depuis une stabilisation, voire un recul, qui reste, toutefois, dans l’épaisseur du trait (cf. graphique 3). Mais le gouvernement a l’intention de poursuivre le mouvement : il a pour objectif une baisse de 3 points sur le quinquennat du poids des dépenses publiques (hors crédits d’impôts) et de 1 point du poids des PO.

2018 pourrait aussi marquer un tournant en ce qui concerne le ratio de dette publique. D’après la première estimation de l’INSEE, il s’est stabilisé à 98,4% du PIB. A défaut de baisser, ce ratio a au moins cessé d’augmenter, pour la première fois depuis 2007. De plus, en 2019 et 2020, une diminution est envisageable : sur la base de nos prévisions de taux d’intérêt (virtuellement inchangés), de croissance nominale (3% et 2,7%, respectivement) et de déficit primaire (-1,4% et -0,2% du PIB, respectivement), le ratio de dette publique baisserait d’environ 1 point en 2019 et de près de 2 points en 20203. Il ne s’agit que de prévisions et leur résultat ne peut être tenu pour acquis.

Mais la probabilité d’une baisse du ratio de dette est tout de même élevée compte tenu des efforts déjà réalisés de réduction du déficit primaire combinés au niveau très bas des taux d’intérêt, très en deçà de la croissance nominale4. En 2019, le déficit serait supérieur mais proche de 3% Le déficit étant plus faible que prévu en 2018, son dérapage, ponctuel, au-delà de la barre des 3% en 2019 devrait rester contenu. Pour rappel, ce dérapage prévisionnel repose sur une histoire en deux temps :

1/ D’abord, le coût budgétaire de la transformation du CICE en baisse de charges, estimé à environ 1 point de PIB, 2/ Ensuite, le coût budgétaire du plan de soutien au pouvoir d’achat des ménages modestes, annoncé le 10 décembre 2018 en réponse au mouvement des « gilets jaunes » et totalisant près de EUR 11 mds, soit 0,5 point de PIB, et qui fait refranchir au déficit la barre des 3% en 2019.

Mais, désireux de limiter le dérapage, le gouvernement s’est employé à dégager près de EUR 4 mds de mesures de financement. Sa nouvelle cible de déficit pour 2019, établie dans la loi de finances 2019 adoptée le 28 décembre 2018,est de 3,2%. La cible pour 2018 a été aussi, au passage, rehaussée, à 2,7%. Ces nouvelles prévisions de déficit reposent sur les mêmes prévisions de croissance que le PLF 2019 (1,7% en 2018 et 2019) mais sur un ajustement structurel ramené à zéro les deux années, au lieu de +0,1 et +0,3 point auparavant.

Sur cette base (déficit de 2,7% pour 2018, ajustement structurel nul en 2019), combinée à notre prévision de croissance nettement plus basse pour 2019 (1,2%), notre propre prévision de déficit pour 2019 s’élevait à 3,4%. Le résultat meilleur que prévu pour 2018 contribue à abaisser mécaniquement cette prévision à 3,2%5.

Du côté du gouvernement, une révision de sa cible de déficit pour 2019 est aussi à l’étude. Mais elle devrait être d’ampleur limitée, l’effet positif du meilleur chiffre pour 2018 étant

contrebalancé par l’effet négatif de la révision en baisse inévitable de sa prévision de croissance pour 2019. Selon des déclarations récentes du ministre de l’Economie et des Finances, Bruno Le Maire, cette nouvelle prévision de croissance serait de 1,4%. Sur cette base et en supposant également que le gouvernement maintienne sa prévision d’un ajustement structurel nul, nous estimons à 3,1% sa nouvelle cible de déficit pour 2019.

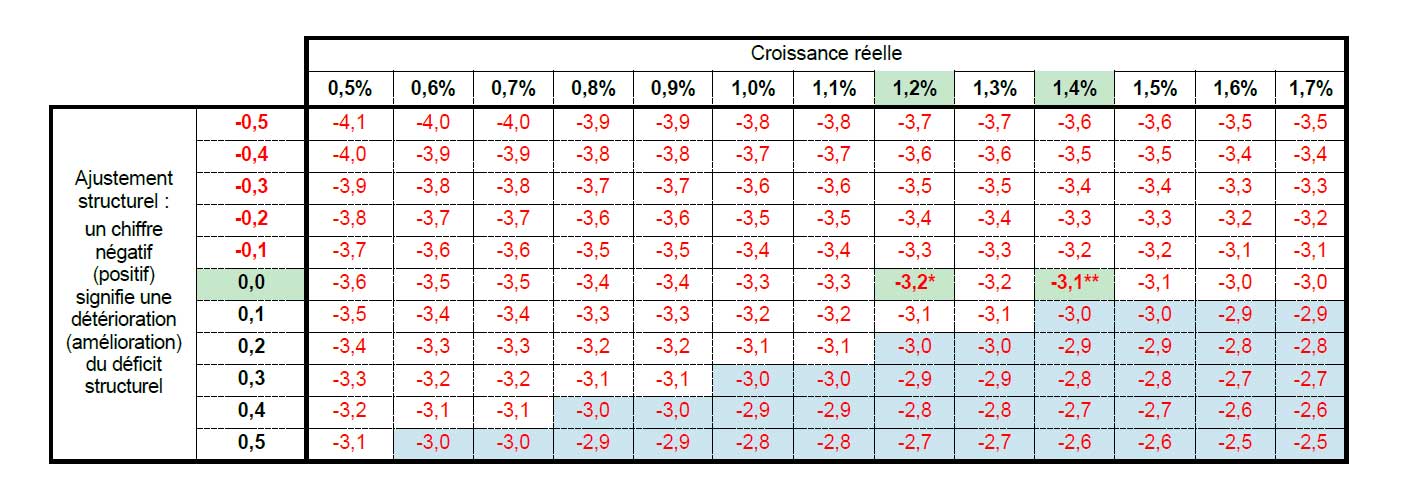

Cette prévision est évidemment sensible aux hypothèses qui la sous-tendent. Le tableau ci-dessous l’illustre en montrant combien le déficit s’éloigne ou se rapproche du seuil des 3% en fonction de la prévision de croissance réelle et d’ajustement structurel. La limite de cet exercice est qu’il est réalisé à « service de la dette inchangé » mais c’est une variable qui devrait peu bouger cette année et donc avoir une incidence mineure. A titre d’illustration toutefois, nous avons inclus une ligne supplémentaire faisant varier le déficit en fonction de différentes hypothèses de service de la dette (autour de notre hypothèse centrale à 1,82% du PIB et par pas de 0,02, soit la variation (négative) observée entre 2017 et 2018), dans le cas où la croissance est de 1,4% et l’ajustement structurel nul. Il ressort aussi de ce tableau un message relativement positif : un maintien du déficit à 3%, voire juste sous cette barre en 2019, tout en restant un scénario peu probable, revient dans le champ des possibles.

Le gouvernement pourrait aussi faire le choix de conserver sa cible de 3,2% de déficit6 de manière à pouvoir financer les probables nouvelles mesures de soutien qui seront issues du Grand Débat National. D’après nos calculs, en retenant la supposée nouvelle prévision de croissance du gouvernement (1,4%), dont il faut avoir à l’esprit le caractère encore relativement optimiste, ces mesures de soutien pourraient atteindre au maximum EUR 5 mds. Ce montant pourrait toutefois être accru si de nouvelles mesures de consolidation étaient également prises, ce qui semble probable. Nous devrions connaître le verdict, ou au moins des éléments de réponse, d’ici à une dizaine de jours à l’occasion de l’envoi à la Commission européenne du nouveau Programme de stabilité de la France, prévu le 10 avril, tandis que les premières conclusions du Grand Débat sont attendues miavril.

France : scénarios de déficit

Niveau en 2019 du déficit budgétaire (en % du PIB), selon différentes hypothèses de croissance réelle et d’ajustement structurel.

Les zones bleutées correspondent aux cas où le déficit est inférieur ou égal à 3%.

Niveau en 2019 du déficit budgétaire (en % du PIB), selon différentes hypothèses de service de la dette dans le cas d’une croissance réelle de 1,4% et d’un ajustement structurel nul.