{kind=link}

Malgré les récentes inquiétudes concernant le variant Covid-19 Omicron, la reprise économique mondiale demeure forte et les indicateurs d’activité de la plupart des économies avancées se situent confortablement en phase de progression. En fait, la vigueur de la reprise, conjuguée aux pressions inflationnistes, conduit déjà à un revirement au niveau des orientations politiques de plusieurs banques centrales. Les responsables politiques passent de mesures accommodantes à une « normalisation », voire à un resserrement. Cela a même conduit à une position plus » Drastique » de la Réserve fédérale américaine et de la Banque Centrale Européenne.

En revanche, la Chine connaît une dynamique macroéconomique et donc politique différente. Après un effondrement soudain de la demande et de l’activité au premier trimestre 2020, lorsque le PIB de la Chine s’est contracté de 6,8 % en glissement annuel, le pays a effectué une reprise impressionnante sur la période du Juin 2020-Juin2021. La Chine a été la première et la seule grande économie à présenter une croissance positive du PIB l’année dernière, devançant les autres pays dans le cycle économique de plusieurs trimestres.

Ce pendant ces performances ont conduit à un retrait précoce des mesures de relance en Chine depuis plusieurs mois. Sur le plan budgétaire, la politique s’est endurcie avec l’expiration des mesures d’allégement fiscal, la modération des transferts sociaux extraordinaires et la diminution du soutien aux investissements publics. Sur le plan monétaire, l’injection de liquidités a considérablement diminué depuis le quatrième trimestre 2020. La croissance de la masse monétaire (M2) a chuté à un taux inférieur à celui de la croissance du PIB nominal, ce qui a impliqué une orientation plus restrictive de la politique monétaire au début de cette année. En outre, le gouvernement a lancé une vaste campagne de renforcement de la réglementation dans les secteurs de l’immobilier et des entreprises, ce qui a pesé sur le climat des affaires et a empêché un rebond plus important des investissements privés .

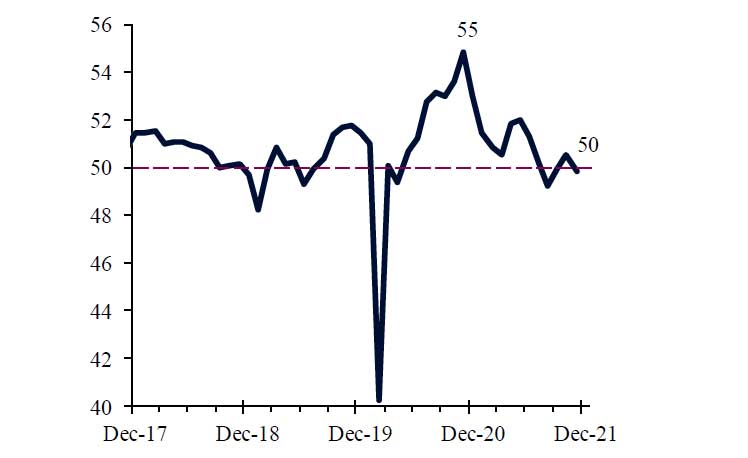

Par conséquent, la reprise en Chine perd de son élan plus rapidement que dans les autres grandes économies depuis le deuxième trimestre 2021. L’indice directeur des achats (PMI) de l’industrie manufacturière chinoise, un indicateur basé sur une enquête qui détermine si plusieurs composantes de l’activité se sont améliorées ou détériorées par rapport au mois précédent, a atteint un pic de 55 en novembre 2020, avant de glisser progressivement vers 50 en novembre 2021 (graphique 1).

D’habitude , une lecture de l’indice de 50 sert de seuil pour séparer les changements restrictifs (inférieurs à 50) des changements expansifs (supérieurs à 50) dans les conditions d’activité. En d’autres termes, les données de plus haute fréquence indiquent que l’activité en Chine se rapprochent de la phase de repli.

Graphique 1: PMI manufacturier en Chine

(50 = seuil séparant la rétraction de l’expansion)

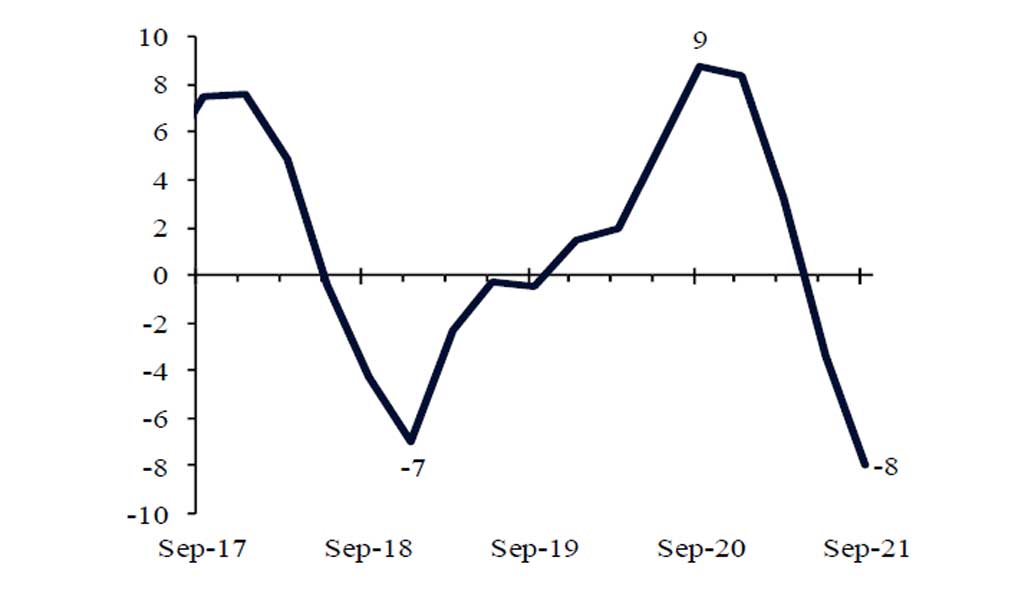

Dans ce contexte, les responsables politiques chinois ont déjà annoncé le passage d’une politique de resserrement à une politique d’assouplissement. Ces dernières semaines, la Banque populaire de Chine (PBOC) a décidé de réduire de 50 points de base le taux de réserve obligatoire (RRR) pour un plus grand nombre d’institutions financières. Cette mesure vise à accroître le soutien à l’économie réelle, en libérant 1,2 trillion de RMB (environ 190 milliards d’USD) pour le système bancaire. Cela n’était que le premier acte d’un cycle plus complet de mesures d’assouplissement, par exemple, plus récemment, la PBOC a réduit de 5 points de base le taux préférentiel des prêts à un an. ( Selon notre opinion, trois facteurs soutiennent le pivot « dovish » (favorable, accommodant) des décideurs politiques en Chine) De prime abord , les indicateurs avancés indiquent une décélération plus marquée de la croissance en Chine au cours des prochains mois, dans un mouvement qui peut faire chuter la croissance du PIB en dessous de l’objectif politique prévu d' »environ 5 % » pour 2022. L’impulsion du crédit en Chine, un indicateur qui mesure la poussée relative du financement social pour l’activité réelle, devançant les autres indicateurs d’activité d’environ 6 mois, indique une décélération plus forte de la croissance en Chine au cours du prochain semestre (graphique 2). Des mesures de stimulation sont nécessaires pour inverser l’évolution du crédit et lui donner une orientation plus favorable.

Graphique 2 : Impulsion de crédit en Chine

l’imposition de mesures de distanciation sociale plus strictes et de fermetures localisées. Cela commence également à peser sur la croissance, car les épidémies entraînent une baisse de l’activité autour de l’endroit où se concentrent les cas. Le gouvernement chinois maintient une politique de » zéro Covid-19 » et devrait continuer à le faire à moyen terme, en déployant de solides mesures de restriction contre les épidémies locales. L’arrivée de la variante Omicron en Chine ajoute une nouvelle dose de complexité à cette histoire, car les épidémies localisées pourraient devenir encore plus répandues.

In fine , les contraintes d’approvisionnement mondial liées à la crise Covid-19 dans plusieurs industries continuent d’avoir des répercussions sur l’industrie manufacturière chinoise, ce qui limite encore davantage la croissance globale du pays. Les contraintes d’approvisionnement comprennent les faibles niveaux de stocks ainsi que les goulots d’étranglement et autres perturbations de la production manufacturière et des infrastructures de transport, telles que les ports, les conteneurs et les réseaux logistiques. Nous pensons que les contraintes d’approvisionnement ne s’atténueront de manière significative qu’entre le milieu et la fin de l’année 2022, date à laquelle les industries clés devraient fonctionner à capacité normale. Cela limitera la croissance de l’industrie manufacturière chinoise pour l’année prochaine. Dans l’ensemble, la décision de la PBOC de réduire le RRR et les taux de prêt, amorçant ainsi un nouveau cycle d’assouplissement, est justifiée par le ralentissement significatif de la Chine ainsi que par les défis posés par les épidémies de Covid-19 et les contraintes d’approvisionnement.