{kind=link}

Après un exercice 2020 en quasi-stagnation où le chiffre d’affaires a totalisé 2293,9 MDt, le total des ventes enregistre, au terme de 2021, un bond de +25,7% (à 2882,6 MDt) (dépassant ainsi son rythme de croissance moyen sur les 4 dernières années).

Cette croissance est tributaire à la progression des ventes sur le marché local, générant 87% du chiffre d’affaires total, et ayant augmenté de +22% comparé à 2020. Représentant 13% du chiffre d’affaires, les ventes à l’export ont augmenté de +53% (à 383,1MDt).

L’analyse du chiffre d’affaires par métier montre une augmentation qui a concerné toutes les activités du groupe.

Le secteur agroalimentaire, augmente de +16,7% et représente 44% des ventes, suivi de l’intégration Avicole qui génère 23% du CA et est en hausse de 24,6%. Par ailleurs, le renchérissement des principales matières premières (y compris l’effet de change) tels que le maïs, le soja, le Kraft, les huiles…qui n’a pas été totalement répercuté sur les prix de vente et l’arrêt des activités en Libye ont pesé sur le taux de marge brute du groupe qui est passé de 37% à fin 2020 à 33,6% au terme de 2021.

Dans le même sillage, le taux d’EBITDA baisse de 125 point de base passant de 17,1% à fin 2020 à 16% au terme de 2021.

Ajouté à cela, l’exercice a supporté des dotations aux provisions de 243,85 MDt, en hausse de +58% (réalisé en grosse partie sur agro med) et épongeant +53% de l’EBITDA du groupe. La marge d’EBITDA s’est par conséquent effritée de 124 points de base (à 15,88%). Par ailleurs, l’exercice a été marqué par une baisse des charges financières de 20% (à 136MDt).

Cette situation a été favorisée par la baisse du BFR de 32 jours du CA (à 107,3 jours du CA) et un repli de la dette nette du groupe de 2% (à 1471 MDt), soit un gearing (dettes nettes/fonds propres) de 150% à fin 2021 contre 159% en 2020.

Au final, le bootem line s’est établi à 93,285 MDt, soit une progression de +8% comparé à 2020. Le taux de marge nette s’est alors établi à 3,2% (vs une moyenne de 6,6% sur la période 2017/2019), et le taux de rentabilité financière à 10,8% (contre une moyenne de 20,4% sur 2017/2019).

Perspectives d’avenir

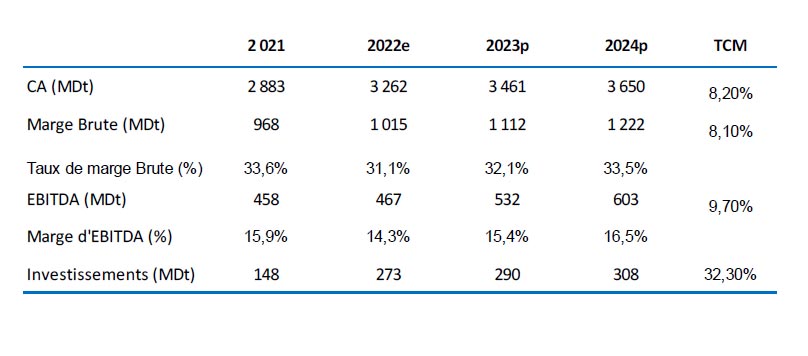

Pour ce qui est des perspectives d’avenir, le management table sur une évolution moyenne du CA de +8% sur les trois prochaines années (à 3650 MDt à fin 2024), la marge brute devrait évoluer au même rythme atteignant 1 222 MDt au terme du business plan, ce qui correspond à un taux de marge brute de 33%. Le management table sur un taux de croissance moyen de l’EBITDA de +9,7% (à 603 MDt), soit un taux de marge d’EBITDA de 16,5% (vs 15,9% à fin 2021).

Valorisation

Le titre accumule une perte de 15,8% depuis le début de l’année (vs 7% pour le Tunindex et 8,59% pour le Tunindex 20) et se traite à 18,5x son bénéfice net par action et 1,8x ses fonds propres.

Nous recommandons de conserver l’action.

Par Mouna MEKSI – CGI.TN