BCE : Une confiance aux accents accommodants

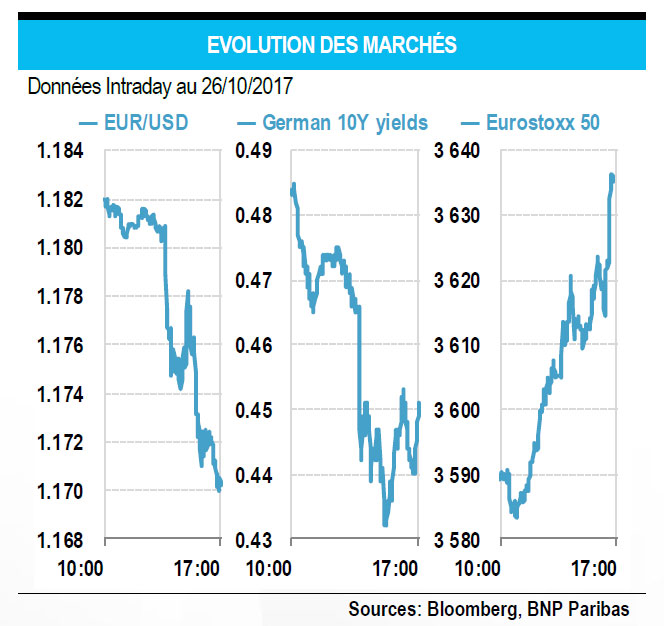

La satisfaction est générale. Tel était le sentiment dominant à l’issue de la conférence de presse de Mario Draghi, qui s’est tenue hier. Le Président de la Banque centrale européenne doit être soulagé devant la réaction positive du marché avec la légère décrue des rendements obligataires et de l’euro et la hausse modeste de l’indice Euro Stoxx 50.

Grâce à une communication habile, la décision de ralentir le rythme des rachats d’actifs, qui aurait pu passer pour un durcissement de l’orientation de la BCE, a été vue comme le signe d’une politique toujours accommodante. La gestion des anticipations est déterminante dans le monde des banques centrales. Quant aux investisseurs, ils étaient tout aussi satisfaits du discours confiant et accommodant de la BCE. Une confiance inspirée par la bonne santé de l’économie réelle au point d’inspirer à Mario Draghi l’idée qu’il régnait une « bonne atmosphère » dans la salle de réunion. Un discours accommodant aussi en raison de l’accent mis sur le niveau toujours bas de l’inflation, justifiant un prolongement de neuf mois (avec possibilité d’extension) des rachats nets d’actifs à hauteur de EUR 30 mds par mois ; autrement dit : d’importantes liquidités supplémentaires et, surtout, des mois de calme.

Et si les conférences de presse devenaient de plus en plus ennuyantes ? Une banque centrale aux accents conciliants, entre prudence et confiance, sur fond de croissance économique robuste : il est difficile d’imaginer un environnement plus propice pour des investisseurs qui ont une appétence pour le risque. Cependant, au printemps prochain, la nervosité remontera : que se passera-t-il fin septembre sachant que la décision prise hier d’une reconduction sans échéance définitive n’était pas unanime ? Quand la BCE commencera-t-elle à dévoiler ses intentions ? Pour le moment, les marchés ne semblent pas trop s’en préoccuper : pourquoi gâcher la fête en imaginant que le robinet finira, tôt ou tard, par se fermer alors qu’une telle perspective reste lointaine ? Le sentiment que le « changement finira bien par arriver » était néanmoins palpable pendant la conférence de presse. Ne serait-ce qu’en raison de l’insistance mise sur le réinvestissement du principal de la dette arrivant à échéance, une reconnaissance implicite de ce que, lorsque les achats nets auront cessé, la boîte à outils monétaire consistera en du forward guidance, les taux directeurs et la gestion de la taille du bilan. Sur ce dernier point, l’accent mis sur le réinvestissement ne fait qu’indiquer que la réduction de la taille du bilan n’aura pas lieu avant des années. Il en va autrement de la modification des taux directeurs : à quel horizon se situe la BCE en indiquant « bien au-delà de la date finale fixée pour les achats d’actifs nets » si, contre toute attente, cette date finale était le 30 septembre 2018 ? Les questions posées sur le sens de « bien au-delà » n’ont pas permis d’en savoir plus. Comme souvent, les questions les plus délicates restent sans réponse.

Et si les conférences de presse devenaient de plus en plus ennuyantes ? Une banque centrale aux accents conciliants, entre prudence et confiance, sur fond de croissance économique robuste : il est difficile d’imaginer un environnement plus propice pour des investisseurs qui ont une appétence pour le risque. Cependant, au printemps prochain, la nervosité remontera : que se passera-t-il fin septembre sachant que la décision prise hier d’une reconduction sans échéance définitive n’était pas unanime ? Quand la BCE commencera-t-elle à dévoiler ses intentions ? Pour le moment, les marchés ne semblent pas trop s’en préoccuper : pourquoi gâcher la fête en imaginant que le robinet finira, tôt ou tard, par se fermer alors qu’une telle perspective reste lointaine ? Le sentiment que le « changement finira bien par arriver » était néanmoins palpable pendant la conférence de presse. Ne serait-ce qu’en raison de l’insistance mise sur le réinvestissement du principal de la dette arrivant à échéance, une reconnaissance implicite de ce que, lorsque les achats nets auront cessé, la boîte à outils monétaire consistera en du forward guidance, les taux directeurs et la gestion de la taille du bilan. Sur ce dernier point, l’accent mis sur le réinvestissement ne fait qu’indiquer que la réduction de la taille du bilan n’aura pas lieu avant des années. Il en va autrement de la modification des taux directeurs : à quel horizon se situe la BCE en indiquant « bien au-delà de la date finale fixée pour les achats d’actifs nets » si, contre toute attente, cette date finale était le 30 septembre 2018 ? Les questions posées sur le sens de « bien au-delà » n’ont pas permis d’en savoir plus. Comme souvent, les questions les plus délicates restent sans réponse.

{kind=link}