{kind=link}

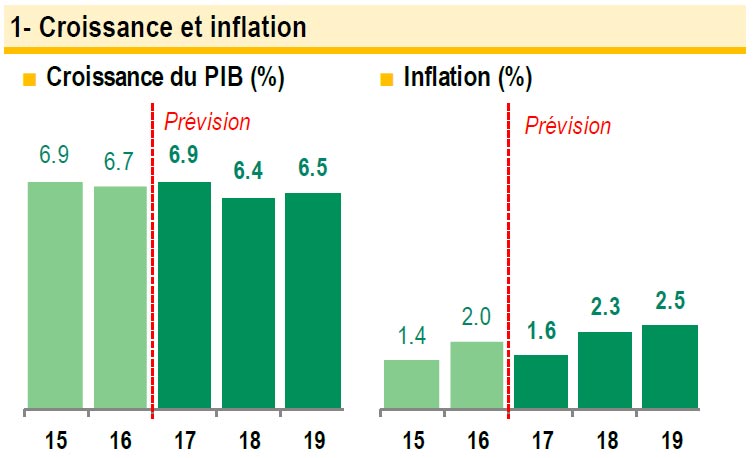

La Chine a enregistré une croissance économique de 6,9 % en 2017, contre 6,7 % en 2016, selon les chiffres publiés le 18 janvier. Les mesures de relance de la demande interne et le rebond des exportations ont contribué à ce léger redressement, mais la tendance au ralentissement, qui était à l’oeuvre depuis 2010, a déjà repris au 2e semestre 2017. Elle devrait se poursuivre en 2018 sous l’effet de facteurs structurels et du resserrement des conditions de crédit. Une croissance « de meilleure qualité », l’assainissement du secteur financier et le désendettement des entreprises doivent être les objectifs prioritaires des autorités. L’incertitude persistera néanmoins encore longtemps sur leur détermination à rendre l’économie moins dépendante au crédit au prix d’une croissance moins rapide.

La croissance économique s’est établie à 6,9% en 2017, contre 6,7% en 2016. Il s’agit de la première année de (légère) accélération depuis 2010. Après s’être stabilisée aux T2-T3 2016, la croissance du PIB réel s’est légèrement raffermie aux T4 2016 et S1 2017. Mais elle a à nouveau fléchi au S2 2017 et ce ralentissement devrait se poursuivre en 2018 (graphique 1).

■ Retour au ralentissement

Dans une première phase, en 2016, l’activité s’est redressée dans les secteurs directement visés par les mesures de relance des autorités, avec des répercussions limitées sur le reste de l’économie. Les secteurs concernés incluaient les infrastructures, l’immobilier (qui a profité de l’assouplissement des politiques monétaire et immobilière en 2015 et au S1 2016) et les ventes d’automobiles (encouragées par des incitations fiscales). Dans une deuxième phase, en 2017, l’économie a bénéficié du rebond des exportations après deux années de contraction (+4,9% en g.a. au S1 2017 et +7,9% au S2). Principal moteur de cette reprise : l’environnement international, marqué par une augmentation de la demande, des prix et du volume d’échanges – alors même que la part du marché mondial de la Chine a légèrement diminué pour la deuxième année consécutive (de 13,5% du total des exportations mondiales en 2016 à 13,1% sur les 12 mois à fin septembre 2017).

La performance de l’industrie s’est améliorée (graphique 2). Après avoir touché un point bas début 2016, la croissance réelle de la production s’est stabilisée autour de 6% en g.a. puis a accéléré à 6,8% au S1 2017. En outre, l’inflation des prix à la production est redevenue positive en septembre 2016 et s’est établie à 6,3% en g.a. en 2017, sous l’effet de deux facteurs : la remontée des prix des matières premières et la réduction des capacités de production dans des secteurs en situation de surcapacité, tels que le charbon et l’acier. Ces différents éléments ont contribué au redressement des profits des entreprises depuis deux ans, et favorisé une petite ré-accélération de l’investissement dans le secteur manufacturier aux T4 2016 et S1 2017 (+5,5% en g.a. en valeur au S1 2017). L’économie est entrée dans une nouvelle phase au S2 2017 : la croissance du PIB réel a décéléré très légèrement, freinée par le nouveau ralentissement de la production industrielle (+6,3% en g.a. au S2). L’accélération des exportations s’est renforcée mais celle de la demande intérieure s’est essoufflée. L’élément déclencheur a été le resserrement des politiques monétaire et immobilière. Premièrement, les signes de surchauffe du marché immobilier dans plusieurs grandes villes ont incité les autorités locales à durcir les immobiliers, à partir d’août 2016. Deuxièmement, les autorités ont resserré leur politique monétaire depuis le T4 2016 et renforcé la réglementation du secteur financier, la lutte contre les risques d’instabilité financière étant devenue un objectif prioritaire1. Le durcissement des conditions du crédit a contribué à freiner les principales composantes de l’investissement.

L’activité a fléchi dans les secteurs de l’immobilier et de la construction, comme en témoigne la vive décélération des transactions immobilières (qui ont crû de 1,7% en g.a. en volume au S2 2017 contre 16% au S1, et l’inflation moyenne des prix du logement est tombée de 10,2% à environ 5,4% entre le T1 et le T4 2017). La progression de l’investissement dans le secteur immobilier a ralenti au cours des derniers mois, après une année de légère reprise (elle est estimée à 4% en valeur sur l’ensemble de l’année 2017, contre 5,5% en g.a. au S1). Le resserrement des conditions du crédit a également pesé sur la capacité des véhicules de financement des collectivités locales à financer des projets d’infrastructure2. La progression de l’investissement en infrastructures est de fait devenue moins vigoureuse (+17,8% sur toute l’année 2017 contre 21,1% au S1).

Enfin, l’investissement dans le secteur manufacturier a également à nouveau fléchi au S2 2017 (atteignant 3,1% sur l’année 2017). La croissance de la consommation des ménages a elle aussi faibli. Le renforcement des ventes au détail en 2016 et au début de 2017 résultait du redressement des ventes d’automobiles et de la hausse de la demande en biens durables suscitée par le rebond du marché immobilier. L’effet de ces deux facteurs s’atténuant, la croissance réelle des ventes au détail a fléchi au S2 2017 (elle s’est établie à 7,8% en g.a. en décembre 2017, contre 10% en juin).

■ L’origine structurelle du ralentissement

La Chine a enregistré un ralentissement continu de sa croissance entre 2011 et 2016. Les facteurs de ce ralentissement sont essentiellement structurels. En 2016 et 2017, leurs effets ont été atténués par les mesures de relance et le rebond de la demande mondiale. A court terme, les perspectives d’exportation restent bien orientées, mais les effets des facteurs structurels du ralentissement devraient en revanche être exacerbés par un policy mix moins accommodant. Ceci suppose que les autorités restent déterminées à combattre les risques d’instabilité financière, à encourager le désendettement des entreprises et à favoriser une croissance qui sera peut-être plus modérée, mais « de meilleure qualité », comme annoncé lors du 19e congrès du Parti en octobre 2017. Rappelons les principales raisons structurelles du ralentissement économique. Premièrement, la Chine souffre de l’épuisement de ses « vieux moteurs de croissance », à savoir, l’investissement et les exportations. Les taux de croissance de l’investissement dans les secteurs manufacturier, minier et immobilier ont atteint des niveaux historiquement bas et devraient le rester à court terme.

En particulier, les autorités entendent continuer à réduire les surcapacités industrielles et combattre la spéculation sur le marché immobilier. La croissance des exportations est elle aussi bien plus lente que durant la décennie qui a précédé le choc de 2009. Son potentiel de redressement à court terme reste contraint par la perte de compétitivité-prix des produits chinois, l’affaiblissement durable des chaînes de valeur mondiales et les menaces protectionnistes. Deuxièmement, la population active aurait commencé à décliner en 2015, limitant la croissance potentielle du PIB et alimentant les tensions sur les salaires (lesquels ont crû plus vite que la productivité au cours des dernières années). Troisièmement, la consommation intérieure reste trop peu dynamique, même si sa contribution à la croissance du PIB est supérieure à celle de l’investissement depuis 2014. Sur ce front, une amélioration est possible à court terme. La progression des revenus des ménages semble accélérer, après plusieurs années de décélération, le marché du travail profitant du rebond des exportations. Le président Xi Jinping a insisté lors du congrès du Parti sur la nécessité de favoriser la consommation privée, renforcer le système de protection sociale et contenir la montée des prix immobiliers. La baisse des coûts du logement, de la santé et des retraites doit en effet contribuer à la réduction du taux d’épargne intérieure.

■ Le désendettement doit rester un objectif prioritaire

La réduction de l’excès de dette des entreprises, des risques de crédit et des vulnérabilités financières devrait rester une priorité des autorités. En conséquence, le resserrement prudent des conditions du crédit devrait se poursuivre, via le durcissement du cadre réglementaire du secteur financier et le relèvement des taux monétaires (graphique 3). De nouveaux efforts de restructuration dans l’industrie et parmi les entreprises publiques devraient également être entrepris (réduction des capacités de production dans les secteurs en surcapacité, fermeture d’usines polluantes, initiatives pour améliorer l’efficacité des entreprises publiques…).

L’incertitude persiste sur les perspectives de la Chine, et découle d’une question clé : à quel point les autorités sont-elles déterminées à rendre l’économie moins dépendante au crédit au prix d’une croissance moins rapide ? En cas de choc négatif et de croissance économique plus lente que prévu, il n’est pas exclu que les autorités réagissent en assouplissant leur policy mix, laissant les fragilités financières s’accroître à nouveau.

Christine Peltier