{kind=link}

Selon Jerome Powell, les fondamentaux de l’économie américaine demeurent solides. La croissance a été robuste au premier trimestre, mais sa qualité ne laisse pas d’interroger. L’investissement résidentiel freine la croissance qui a, par ailleurs, bénéficié d’une baisse des importations et de l’augmentation des stocks. Dans les prochains mois, un rebond des importations et une diminution des stocks sont à prévoir. La croissance devra alors compter sur les dépenses de consommation et les investissements des entreprises.

Selon Jerome Powell, le président de la Réserve fédérale, les fondamentaux de l’économie américaine restent solides. On ne peut que souscrire à ce constat devant un taux de chômage très bas, le rythme soutenu des créations d’emplois, la croissance du revenu disponible réel, la rentabilité des entreprises, le niveau des taux d’intérêt réels, etc. La solidité des fondamentaux est-elle pour autant synonyme de solidité de la croissance ? Le Bureau d’analyse économique américain (BEA) indiquait, la semaine dernière, qu’au premier trimestre, le PIB réel avait augmenté de 3,2 %, en rythme annuel, par rapport au trimestre précédent.

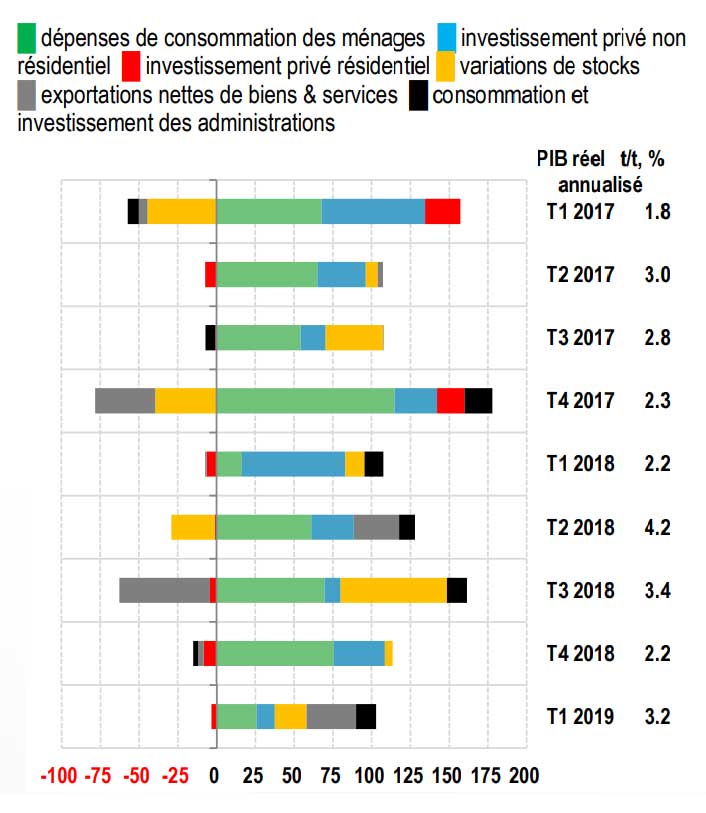

CONTRIBUTION A LA CROISSANCE DU PIB AMÉRICAIN

De prime abord, on peut conclure à une croissance forte, qui s’est accélérée par rapport au T4 2018, où elle avait ralenti à 2,2 %. On peut néanmoins s’interroger sur sa qualité. Les dépenses de consommation des ménages ont à peine augmenté (+1,2 %), celles en capital ont stagné tandis que les investissements dans la propriété intellectuelle restent en nette expansion (+8,6 %). L’investissement résidentiel, quant à lui, s’est contracté pour le cinquième trimestre d’affilée. Les exportations ont progressé de 3,7 % et les importations, curieusement, ont reculé de 3,7 %, ce qui a soutenu la croissance. Enfin, la consommation et les investissements des administrations ont augmenté de 2,4 %.

Sur une progression du PIB de 3,2 %, les dépenses de consommation des ménages ont contribué à hauteur de 0,82 points de pourcentage (p.p.), l’augmentation des stocks de 0,65 p.p., la diminution des importations de 0,58 p.p., les exportations de 0,45 p.p., les dépenses des administrations publiques de 0,41 p.p. (principalement les États et les administrations locales) et de 0,38 p.p. pour les investissements non résidentiels (dans la propriété intellectuelle uniquement). L’investissement résidentiel a, pour sa part, amputé la croissance de 0,11 p.p. Le graphique montre la contribution des différentes composantes du PIB en variation trimestrielle annualisée depuis début 2017.

La contribution de l’investissement résidentiel a été négative plusieurs trimestres d’affilée, celle de l’investissement privé non résidentiel a baissé en 2018, tandis que les variations de stocks ont contribué positivement à partir du T3 2018. Dans l’ensemble, la croissance a donc été robuste, mais on peut douter de sa qualité, ce qui laisse de nombreuses possibilités pour les mois à venir. La surprenante baisse des importations devrait rebondir (l’absence de rebond enverrait un signal inquiétant concernant la demande finale). Les stocks ayant augmenté sur plusieurs trimestres, les entreprises vont commencer à les réduire, ce qui devrait peser sur la production et, par conséquent, sur la croissance. De plus, le raffermissement du taux de change effectif du dollar depuis le printemps dernier pourrait pénaliser les exportations.