Etats Unis: le chômage repart à la hausse

Les projections de croissance des membres du FOMC ont été revues à la baisse, celles sur le chômage à la hausse. Les projections du taux cible des Fonds fédéraux ( « dots ») ont reculé de 50 points de base. Selon le président de la Fed, les perspectives restent favorables et c’est le moment de faire preuve de patience. Les marchés sont moins optimistes. Ils voient dans cette invitation à la patience le signe d’une préoccupation sous-jacente liée à des risques à la baisse et anticipent une détente des taux en 2020. Nos prévisions tablent sur un taux inchangé en 2019 et 2020.

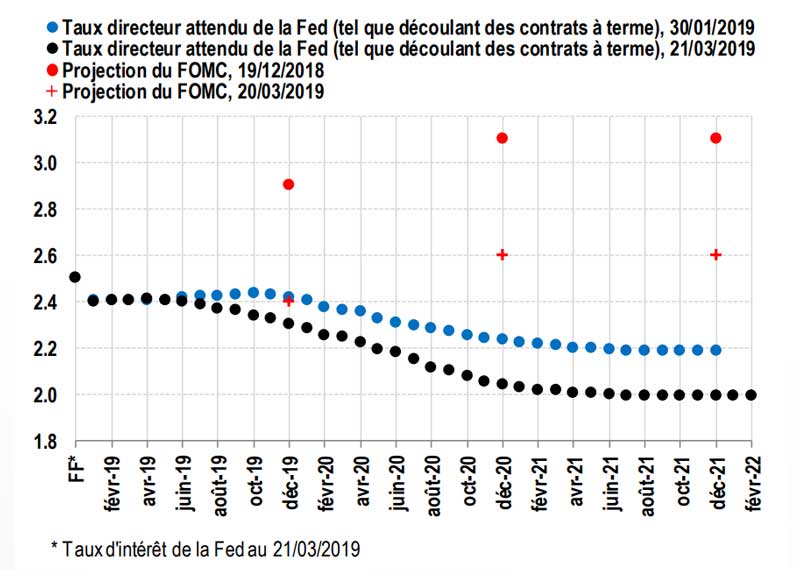

Les nouvelles projections des membres du Comité de politique monétaire de la Fed (FOMC) donnent à réfléchir. Les projections de croissance médiane ont été révisées à la baisse pour 2019, de 2,3 % à 2,1 %, mais aussi pour 2020 (de 2,0 % à 1,9 %). L’évolution de la fourchette des projections individuelles pour 2019 est plus significative (de 2,0-2,7 % à 1,6-2,4 %). Le taux de chômage est attendu à 3,7 % (contre 3,5 %) à la fin de cette année. La projection pour l’inflation sousjacente est restée inchangée. Le plus frappant est peut-être l’ajustement à la baisse de 50 points de base de la projection des taux des Fonds fédéraux, désormais attendus à 2,4 % à la fin de 2019 et à 2,6 % ensuite jusqu’à la fin de 2021, impliquant un seul relèvement, en 2020.

Comme pour contrebalancer ces ajustements à la baisse, Jerome Powell a insisté, lors de sa conférence de presse, sur le maintien de perspectives favorables et la solidité des fondamentaux croissance de l’emploi, faiblesse du taux de chômage, niveaux de la confiance des ménages et des chefs d’entreprises), ajoutant que les données n’envoyaient aucun signal de modification des taux ni dans un sens ni dans un autre.

Taux des Fed funds : anticipations basées sur le marché et les projections du FOMC

Selon le président de la Fed, au vu des perspectives qui restent bonnes, d’une inflation maîtrisée et d’un taux directeur à un niveau neutre « c’est le moment de se montrer patient ». Les marchés semblent interpréter cette invitation à la patience avant d’envisager la prochaine étape comme le reflet d’une préoccupation sous-jacente liée à des risques à la baisse des perspectives. Les projections indiquant un ralentissement de la croissance et une légère hausse du taux de chômage pourraient conforter cette analyse. Ainsi, et comme le montre le graphique, le taux des Fonds fédéraux (courbe des contrats à terme) est attendu en repli en 2020. La courbe était déjà sur une tendance baissière à la fin du mois de janvier. Depuis, elle a reculé de 20 points de base supplémentaires pour le second semestre de 2020 et au-delà. À l’évidence, un déplacement de la courbe vers le haut n’est pas à écarter. Tout dépendra des données. Cependant, compte tenu de l’orientation fournie par les projections du FOMC et par le président de la Fed, il semble que, pour en arriver à une courbe des taux des Fonds fédéraux à pente positive – ce qui impliquerait que le marché anticipe de nouveau plusieurs relèvements de taux –, la barre soit haut placée. Nos prévisions tablent sur un taux inchangé en 2019 et 2020.

{kind=link}