Etats-Unis : L’inflation américaine est très proche de l’objectif de la Fed

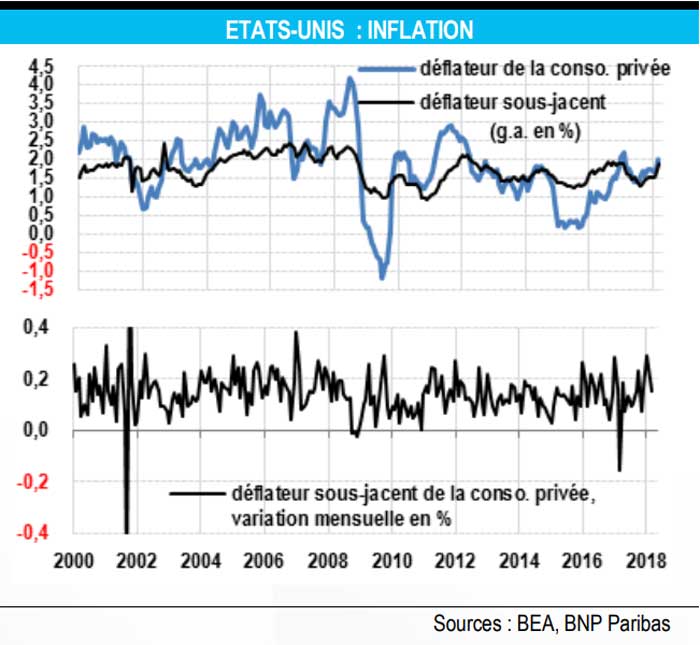

L’inflation américaine a grimpé ces derniers mois comme le confirme le communiqué du Comité de politique monétaire (FOMC) : « Sur 12 mois, l’inflation totale comme l’inflation sous–jacente (hors alimentation et énergie) se sont rapprochées de la barre des 2 % ». Normalement, cela devrait encourager les anticipations d’accélération du cycle de resserrement pour éviter que l’inflation poursuive sur sa lancée. Face à ce risque, le FOMC a insisté sur le fait que « l’inflation sur 12 mois devrait avoisiner l’objectif symétrique de 2 %, fixé par la Réserve fédérale, à moyen terme ». Ce message appelle deux conclusions. Premièrement, la Fed est confiante que l’inflation restera sous contrôle. Depuis 2000 l’inflation sous-jacente a fluctué dans une fourchette de 1 %-2,5 %. Lors du dernier pic cyclique, elle était légèrement inférieure à 2,5 % : il est donc tentant de supposer qu’il sera difficile d’aller au-delà.

Ceci rejoint les projections économiques des membres du FOMC du mois de mars : malgré un taux de chômage bien inférieur aux projections à long terme, le taux d’inflation devrait se maintenir aux environs de 2,0 %. Deuxièmement, et c’est plus important, la Réserve fédérale insiste sur la nature symétrique de l’objectif d’inflation : « Le Comité examinera de près les évolutions réelles et attendues de l’inflation relativement à son objectif d’inflation symétrique ». Ceci fait écho à un commentaire de son président lors de sa conférence de presse du mois de mars. En cas d’objectif asymétrique, la banque centrale cherche à ce que l’inflation converge vers l’objectif tout en évitant un dépassement. Il y a un risque que les marchés spéculent sur une réaction rapide de la banque centrale lorsque l’inflation accélère. Ce comportement des investisseurs peut conduire à un resserrement prématuré des conditions financières avec le risque que la cible d’inflation ne soit jamais atteinte.

En cas d’objectif symétrique, accepter un certain dépassement de la cible permet de conserver une politique accommodante pendant plus longtemps, ce qui renforce la probabilité d’atteindre l’objectif. Toutefois on n’échappe pas à la question-clé de savoir où se situe la véritable limite. Cela impliquera une sensibilité plus grande aux surprises liées à l’inflation, lorsque cette dernière dépasse déjà l’objectif, les investisseurs spéculant sur un resserrement plus agressif. Cette plus grande sensibilité, pertinente pour les marchés financiers, l’est moins pour l’économie réelle, mais les deux seraient impactés en cas de réaction très vive de la banque centrale à un dépassement excessif.

{kind=link}