FMI : La stabilité financière s’améliore mais la montée des vulnérabilités pourrait menacer la croissance

La situation est un peu paradoxale. Le système financier mondial gagne en vigueur grâce à une saine croissance économique, au dynamisme des marchés et au faible niveau des taux d’intérêt, mais en dépit de cette conjoncture favorable, des dangers commencent à poindre sous la forme d’une montée des vulnérabilités financières. C’est pourquoi les dirigeants doivent agir dès à présent, pour pouvoir maîtriser ces facteurs de vulnérabilité.

Comme l’explique la dernière édition du Rapport sur la stabilité financière dans le monde, la reprise suite à la crise financière mondiale n’est pas totale. Les banques centrales maintiennent à juste titre leur politique accommodante pour accompagner la croissance. Cela nourrit toutefois un sentiment d’insouciance et donne lieu à une plus grande accumulation d’excès financiers. Les emprunteurs non financiers profitent du crédit bon marché pour s’endetter. Les investisseurs se procurent des actifs plus risqués et moins liquides. Si rien n’est fait, ces vulnérabilités grandissantes continueront de s’intensifier au risque compromettre la reprise économique en présence de chocs.

Marges de fonds propres

De nombreuses raisons invitent bien sûr à l’optimisme. Le faible niveau des taux d’intérêt et l’appréciation des actifs dopent la croissance. Les grandes banques d’envergure mondiale et d’importance systémique (celles dont la faillite risquerait d’ébranler le système financier) ont augmenté leurs fonds propres de 1.000 milliards de dollars depuis 2009. Les investissements étrangers dans les pays émergents et les pays à faible revenu sont en hausse. Le rebond économique mondial nourrit des espoirs d’une reprise soutenue et permet aux banques centrales de normaliser à terme leur politique économique.

Pourquoi y aurait-il donc lieu d’être inquiet?

Commençons par les risques qui pèsent sur les marchés financiers. Avant la crise, il y avait quelque 16.000 milliards d’obligations de qualité investissement relativement sures qui rapportaient plus de 4 %. Ce montant a depuis chuté à 2.000 milliards de dollars seulement. Il y a tout simplement trop de capitaux en quête de trop peu d’actifs rémunérateurs. Il s’ensuit que les investisseurs prennent plus de risques et qu’ils s’exposeraient à des pertes encore plus importantes si le marché venait à vaciller.

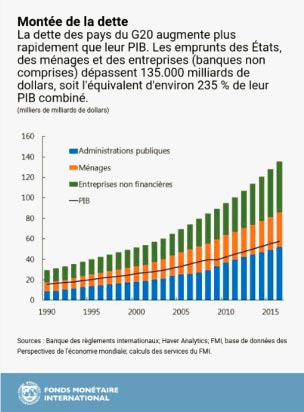

Le poids des emprunts

Il y a par ailleurs la montée des niveaux d’endettement dans les principaux pays de la planète. Les emprunts des États, des ménages et des entreprises (banques non comprises) dans les pays du G20 dépassent 135.000 milliards de dollars, soit l’équivalent d’environ 235 % de leur produit intérieur brut combiné. Malgré le faible niveau des taux d’intérêt, le poids du service de la dette s’est alourdi dans plusieurs pays. L’emprunt a certes contribué à la reprise mais il a aussi créé de nouveaux risques financiers. Par exemple, le chapitre 2 du Rapport sur la stabilité financière dans le monde montre que la croissance de la dette des ménages par rapport au PIB est liée à une plus grande probabilité de crise bancaire.

Une dette qui s’alourdit

En Chine, la taille, la complexité et le rythme de la croissance du crédit signalent une aggravation des risques pour la stabilité financière. Les actifs bancaires représentent désormais 310 % du PIB, près du triple de la moyenne des pays émergents; ce niveau se situait par ailleurs à 240 % à la fin 2012. Le crédit «parallèle» continue de représenter un gros risque pour les banques de taille plus modeste. Les autorités ont pris des mesures salutaires pour gérer ces risques, mais il reste encore du travail à accomplir. De plus vastes réformes s’imposent pour réduire la dépendance de l’économie à l’égard d’une croissance rapide du crédit.

En Chine, la taille, la complexité et le rythme de la croissance du crédit signalent une aggravation des risques pour la stabilité financière. Les actifs bancaires représentent désormais 310 % du PIB, près du triple de la moyenne des pays émergents; ce niveau se situait par ailleurs à 240 % à la fin 2012. Le crédit «parallèle» continue de représenter un gros risque pour les banques de taille plus modeste. Les autorités ont pris des mesures salutaires pour gérer ces risques, mais il reste encore du travail à accomplir. De plus vastes réformes s’imposent pour réduire la dépendance de l’économie à l’égard d’une croissance rapide du crédit.

Les pays à faible revenu ont également profité des conditions financières favorables pour élargir leur accès aux marchés obligataires internationaux. Leurs emprunts ont généralement servi à financer des infrastructures, à refinancer leur dette ou à apurer des arriérés, mais ils se sont également accompagnés d’une détérioration sous-jacente des niveaux d’endettement au regard du ratio de service de la dette.

Conséquences

Globalement, les investisseurs manifestent une insouciance grandissante face aux chocs qui pourraient bouleverser les marchés. On citera à cet égard les risques géopolitiques, une montée de l’inflation et une poussée soudaine des taux d’intérêt à long terme. Comment les gouvernants devraient-il réagir? Plusieurs mesures s’offrent à eux :

- Les principales banques centrales peuvent éviter de provoquer des turbulences sur les marchés en expliquant clairement leur intention de retrait progressif des politiques de sortie de crise.

- Les instances de réglementation financière devraient déployer ce qu’il est convenu d’appeler des «politiques macroprudentielles» ou utiliser des outils prudentiels pour atteindre les objectifs d’importance macroéconomique, afin d’exercer un effet dissuasif sur les prêts à plus hauts risques.

- Les pays émergents et les pays à faible revenu devraient profiter de la conjoncture extérieure favorable pour réduire leurs vulnérabilités et accroître leur résilience en renforçant les normes de souscription, en dégageant des marges de manœuvre de fonds propres et de liquidités, et en augmentant les réserves.

- Les instances de supervision devraient se centrer davantage sur les modèles économiques des banques pour veiller à ce qu’elles soient durablement rentables. Selon nos estimations, un tiers des banques d’importance systémique, qui comptent 17.000 milliards d’actifs, peineront à assurer la rentabilité dont elles ont besoin pour asseoir leur résilience aux chocs.

- Le programme mondial de réformes réglementaires devrait être mené à terme de manière intégrale. La coopération mondiale demeure essentielle.

En adoptant les mesures appropriées, les dirigeants pourront mettre à profit cette conjoncture favorable pour maîtriser les vulnérabilités et veiller à ce que l’expansion économique mondiale suive son cours. La vigilance reste de mise. C’est maintenant qu’il faut agir, faute de quoi la croissance pourrait être menacée.

FMI

{kind=link}