La Réserve Fédérale américaine lance une vaste revue de sa politique monétaire

La Réserve fédérale américaine évalue sa politique monétaire. Les conclusions seront rendues publiques au premier semestre 2020. Trois questions seront posées : la politique monétaire doit-elle prendre en compte les écarts par rapport à l’objectif d’inflation ? Ses outils sont-ils adéquats ? Comment peut-elle améliorer sa communication ?. Cette initiative mérite d’être saluée, la Fed montrant sa volonté de se préparer à une prochaine récession. La BCE étant confrontée à des défis comparables, les conclusions des réflexions de la Fed seront suivies de près à Francfort.

Après l’annonce faite en novembre 2018, la Réserve Fédérale a présenté la manière dont elle entend « procéder à un examen complet des stratégies, des outils et des pratiques en matière de communication utilisés pour atteindre les objectifs de politique monétaire fixés par le Congrès »1. Comme l’a expliqué Richard Clarida, vice-président de la Fed2 , trois questions seront posées : 1/ la politique monétaire permet-elle d’atteindre ses objectifs statutaires ou doit-elle prendre en compte les écarts passés avec son objectif d’inflation ? 2/ La boite à outils dont dispose la Fed est-elle suffisante ou doit-elle être étoffée ? 3/ Comment améliorer la communication de la Fed ? Jerome Powell avait insisté sur la nécessité d’une communication claire afin que la réflexion et la politique de la Fed soient intelligibles pour tous. Les recherches effectuées récemment par Reuters montrent que la complexité du discours de la Fed a de nouveau diminué sous la présidence de Jerome Powell, une tendance amorcée lors du mandat de Janet Yellen3. Il est intéressant de noter que la Réserve Fédérale organisera plusieurs conférences et tables rondes dans tout le pays pour présenter sa stratégie, ce qui illustre également sa volonté d’être en phase avec la société américaine. Si le style de communication est important, le contenu l’est davantage. Ainsi, les intervenants du marché donneront inévitablement la priorité aux deux premières interrogations. La question de savoir si la politique monétaire d’une banque centrale doit prendre en compte les écarts par rapport à la cible d’inflation n’est pas nouvelle. Cela revient à choisir entre une stratégie fondée sur le niveau des prix ou sur une cible d’inflation. Si cette dernière est retenue, le fait que l’inflation soit restée longtemps en-dessous de l’objectif n’influence pas en soi la politique monétaire future, qui vise uniquement à ramener l’inflation au niveau cible. En revanche, si la stratégie se fonde sur le niveau des prix, la banque centrale se fixe un objectif mouvant (le niveau des prix ciblé augmente chaque année avec l’objectif d’inflation). Cela implique que si l’inflation est sensiblement inférieure au taux cible, cela devra être compensé par une inflation supérieure à ce taux cible : une fois que l’inflation est restée en deçà de l’objectif pendant une période donnée, la banque centrale s’engage à la maintenir au-delà de cet objectif aussi longtemps que nécessaire au moyen d’une politique accommodante.

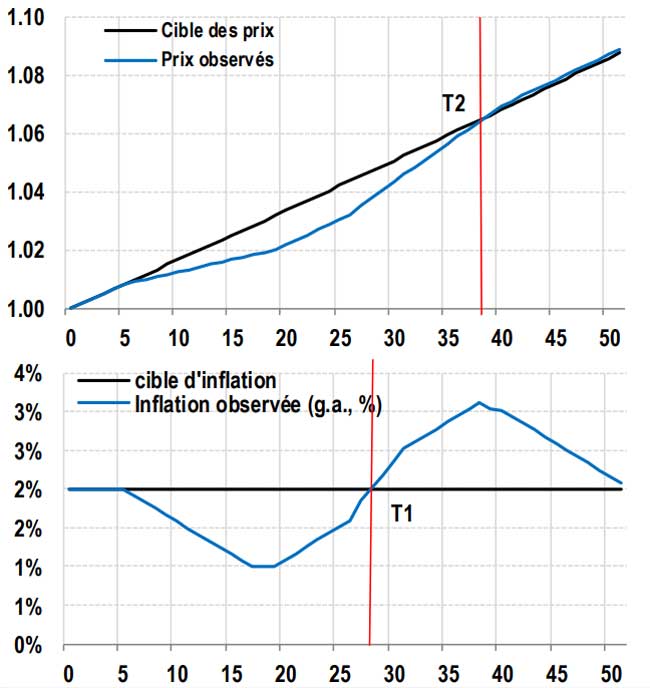

Politique fondée sur le niveau des prix ou sur une cible d’inflation*

Dans le graphique, cela signifie que si l’institution d’émission applique une politique fondée sur une cible d’inflation, elle considère avoir « accompli sa mission » au T1, tandis que si elle applique le ciblage du niveau des prix, cette mission ne serait accomplie qu’au T2. Dans un article publié récemment sur son blog, Ben Bernanke, l’ancien président de la Fed4

, a démontré l’intérêt d’une telle approche en s’appuyant sur un modèle de simulation. Pour qu’elle soit efficace, il suffit que la politique soit crédible auprès des intervenants des

marchés financiers. Dans ce cas, la courbe des taux tout entière serait « plus basse plus longtemps », et cela permettrait d’enclencher une reprise. Il convient toutefois de souligner que si cette politique n’est pas crédible vis-à-vis des ménages et des entreprises, un dépassement de l’objectif d’inflation pourrait éliminer l’ancrage des anticipations d’inflation, ce qui compliquerait la maîtrise du taux d’inflation.

Toutes ces considérations montrent la complexité de l’approche fondée sur le ciblage du niveau des prix. Par ailleurs, on peut s’interroger sur les conséquences de cette politique en termes de risque de formation de bulles et de volatilité sur les marchés financiers. « Des taux bas pendant plus longtemps » impliquent que les actifs à risque (actions, obligations d’entreprise, immobilier) atteindraient des niveaux de valorisation élevés, portés par la conviction que la politique monétaire devrait rester accommodante tant que le déficit cumulé d’inflation n’aura pas été corrigé. On peut imaginer quelle serait la réaction des marchés lorsque l’écart du niveau des prix serait sur le point d’être comblé (aux alentours du T2 d’après le graphique) dans la mesure où cela alimenterait les attentes d’une accélération de la normalisation de la politique monétaire, c’està-dire d’un resserrement. Plusieurs années d’assouplissement quantitatif ont fait naître des inquiétudes concernant la stabilité du système financier. La nécessité de favoriser un dépassement prolongé de l’objectif d’inflation pour corriger le déficit d’inflation pourrait encore augmenter ces inquiétudes Face au risque d’une baisse des anticipations d’inflation liée à une période prolongée d’inflation inférieure à l’objectif de 2 %, réduisant la capacité de la politique monétaire à stimuler l’activité, compte tenu de la baisse structurelle des taux d’intérêt nominaux, John Williams, président de la Réserve fédérale de New York, s’est récemment déclaré satisfait de la décision de la Fed d’entreprendre un examen de son cadre d’action5 . Il est intéressant de noter qu’il a également montré qu’au sein de l’indice des prix, les composantes sensibles au cycle économique ont eu un comportement normal au cours de la phase actuelle d’expansion. Ces composantes sont moins sujettes aux erreurs de mesure et à des facteurs non cycliques tels que les chocs d’offre, la mondialisation et la mutation des structures de marché. Cela soulève toutefois une question importante : si l’on admet que les composantes de l’inflation sensibles au cycle économique, ont un comportement normal, l’inertie de l’inflation globale, malgré la disparition des capacités de production inemployées dans l’économie, serait liée essentiellement au rôle des facteurs liés à l’offre.

La question se pose alors de savoir si la politique monétaire doit viser à compenser ces facteurs liés à l’offre et si elle est en mesure de le faire. Cela impliquerait-il que les composantes de l’indice des prix sensibles au cycle dépasseraient l’objectif d’inflation ? Ces questions illustrent la difficulté de définir une politique monétaire fondée sur une cible d’inflation à l’heure où les mutations de l’offre ont modifié les dynamiques de prix dans certains secteurs, en particulier ceux de la production de biens.

Au-delà des questions soulevées par le choix entre une politique fondée sur le ciblage de l’inflation ou sur le ciblage du niveau des prix, la réflexion globale sur les stratégies, les outils et la communication de la Fed mérite d’être saluée, ne serait-ce que parce qu’elle montre que la Réserve Fédérale veut être prête lorsque surviendra la prochaine récession et, si nécessaire, adapter sa stratégie et ses outils. Un tel débat est également digne d’intérêt pour la zone euro. Après tout, la Fed et la BCE ont de nombreux défis communs (taux faibles, gonflement du bilan, inflation inférieure au niveau cible), même si le défi semble plus difficile encore à relever pour la BCE, compte tenu des taux plus bas qui prévalent en zone euro. Il est intéressant de noter que la Réserve fédérale dont l’objectif est symétrique (elle pourrait donc accepter un dépassement de l’objectif d’inflation), s’apprête à lancer une réflexion sur l’opportunité de laisser l’inflation dépasser le niveau cible pendant une période prolongée pour compenser l’insuffisance passée. Les conclusions de cette réflexion seront suivies de près à Francfort. Rappelons que dans la mesure où la BCE s’est fixé un objectif d’inflation asymétrique, elle risque d’être réticente à accepter un dépassement temporaire du niveau cible.

-

Jerome Powell, président de la Réserve Fédérale, à l ‘occasion de la présentation au Congrès du rapport semestriel de politique monétaire devant la Commission des affaires bancaires, du logement et des affaires urbaines du Sénat des États-Unis, 26 février 2019

-

Richard H. Clarida, The Federal Reserve’s Review of Its Monetary Policy Strategy, Tools, and Communication Practices, allocution lors du U.S. Monetary Policy Forum 2019, coparrainé par The Initiative on Global Markets à l’University of Chicago Booth School of Business, 22 février 2019

-

You don’t need a PhD anymore to read Fed’s statements, Jason Lange, Reuters Business News, 27 février 2019. L’auteur observe très justement que la réduction de la complexité peut-être également liée au fait que la politique actuelle est plus facile à expliquer

-

Ben Bernanke, Evaluating lower-for-longer policies: Temporary price-level targeting,Brookings, 21 février 2019

-

John C. Williams, Discussion of ‘Prospects for Inflation in a High Pressure Economy:Is the Phillips Curve Dead or Is It Just Hibernating?’ par Peter Hooper, Frederic S.Mishkin et Amir Sufi, remarques formulées lors du U.S. Monetary Policy Forum, NewYork, 22 février 2019

{kind=link}