{kind=link}

Le FMI estime néanmoins la reprise incomplète

- Le Fonds se dit également préoccupé par le comportement des investisseurs en quête de rendement

- La politique monétaire ne peut pas tout, surtout face à des objectifs multiples

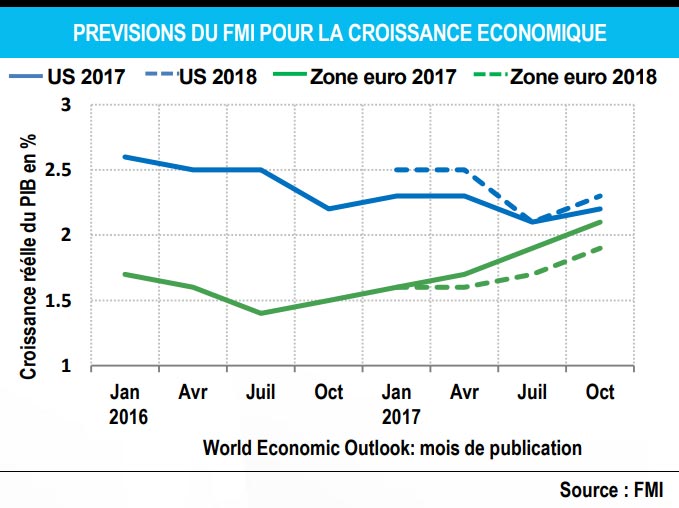

Les deux publications du Fonds monétaire international (FMI) sont comme les deux faces d’une même monnaie : l’une brille, l’autre moins. La première, le Chapitre 1 des « Perspectives de l’économie mondiale », propose une lecture réconfortante : la croissance se renforce, plus que prévu. Elle est généralisée, qu’il s’agisse des composantes de la demande ou des zones géographiques, et les prévisions ont été révisées à la hausse. Le Fonds estime toutefois la reprise incomplète : la croissance demeure atone dans de nombreux pays, le niveau bas de l’inflation reflète la persistance d’un sous-emploi des ressources tandis que les perspectives de croissance par habitant sont trop faibles. Le titre du Chapitre 1 du Rapport du FMI sur la stabilité financière dans le monde a alors

de quoi surprendre : « La croissance est-elle menacée ? » Le message est le suivant : l’amélioration de la croissance, la faiblesse de l’inflation et des taux d’intérêt toujours aussi bas rehaussent les perspectives à court terme en matière de stabilité financière, mais la recherche consécutive de rendements et le recours des investisseurs à l’endettement pourraient bien se solder par un accroissement des vulnérabilités à moyen terme.

La question implicite de ces deux publications complémentaires est la suivante :

La question implicite de ces deux publications complémentaires est la suivante :

où se situe la limite en termes de croissance, d’incitation monétaire, d’endettement ou de prise de risque ? La réponse à cette question n’est pas simple. Premièrement, l’accélération de la croissance du crédit, l’augmentation de l’appétit des investisseurs pour le risque et la hausse des prix des actifs font partie intégrante du mécanisme de transmission monétaire. On peut les considérer comme des objectifs intermédiaires de la relance monétaire, la finalité ultime étant de faire converger suffisamment l’inflation vers la cible.

Deuxièmement, la relation n’est pas linéaire. Il a fallu déployer des efforts herculéens en matière de politique monétaire pour déclencher une certaine remontée de l’inflation. Troisièmement, les stratégies de recherche de rendement peuvent engendrer des vulnérabilités à des chocs mineurs en termes de taux d’intérêt et de croissance, avec le risque de se retrouver à la case départ, rendant ainsi la politique monétaire pareille au rocher de Sisyphe. Il convient de rappeler à cet égard que des taux d’intérêt nominaux bas et la taille considérable du bilan des banques centrales ne laissent guère de marge de manœuvre pour faire face à d’éventuels replis de la conjoncture.

L’objectif global de la politique économique est d’optimiser le niveau de bien-être. Autrement dit, les décideurs doivent essayer d’éviter les revers. Certains choisiront d’aller à contre-courant, en introduisant un resserrement monétaire afin de calmer l’appétit des investisseurs pour le risque ou de ralentir le marché immobilier. Cependant, un tel choix peut aussi entrer en contradiction avec les autres objectifs de la politique monétaire (augmentation de la croissance potentielle du PIB et réalisation de l’objectif d’inflation). Comme nous l’expliquait, il y a longtemps, Jan Tinbergen, lauréat néerlandais du prix Nobel : à objectifs multiples, instruments multiples. Mieux vaut conjuguer les outils de politiques monétaire, macroprudentielle et structurelle que de s’en remettre exclusivement aux décisions de la banque centrale pour venir à bout de ce qui reste, somme toute, une tâche herculéenne.