{kind=link}

La politique monétaire menée par la Banque Centrale Européenne a pour objectif principal de garantir une stabilité des prix en visant une inflation inférieure mais proche de 2% à moyen terme. Nous ne nous chercherons pas ici à justifier cette stratégie ni la qualité, souvent décriée par les associations de consommateurs, de la mesure d’inflation par Eurostat. Nous nous interrogerons sur la fiabilité de mesure à moyen terme de l’inflation anticipée. Quelle mesure ? Quelle source ? Quelle méthode ? Ces questions sont cruciales car s’appuyer sur une mesure erronée par construction ou faussée par le marché peut se révéler lourd de conséquences. Quels sont alors les pièges à éviter pour les décideurs de la BCE ?

Des projections d’économistes court-termistes ou hasardeuses à moyen terme

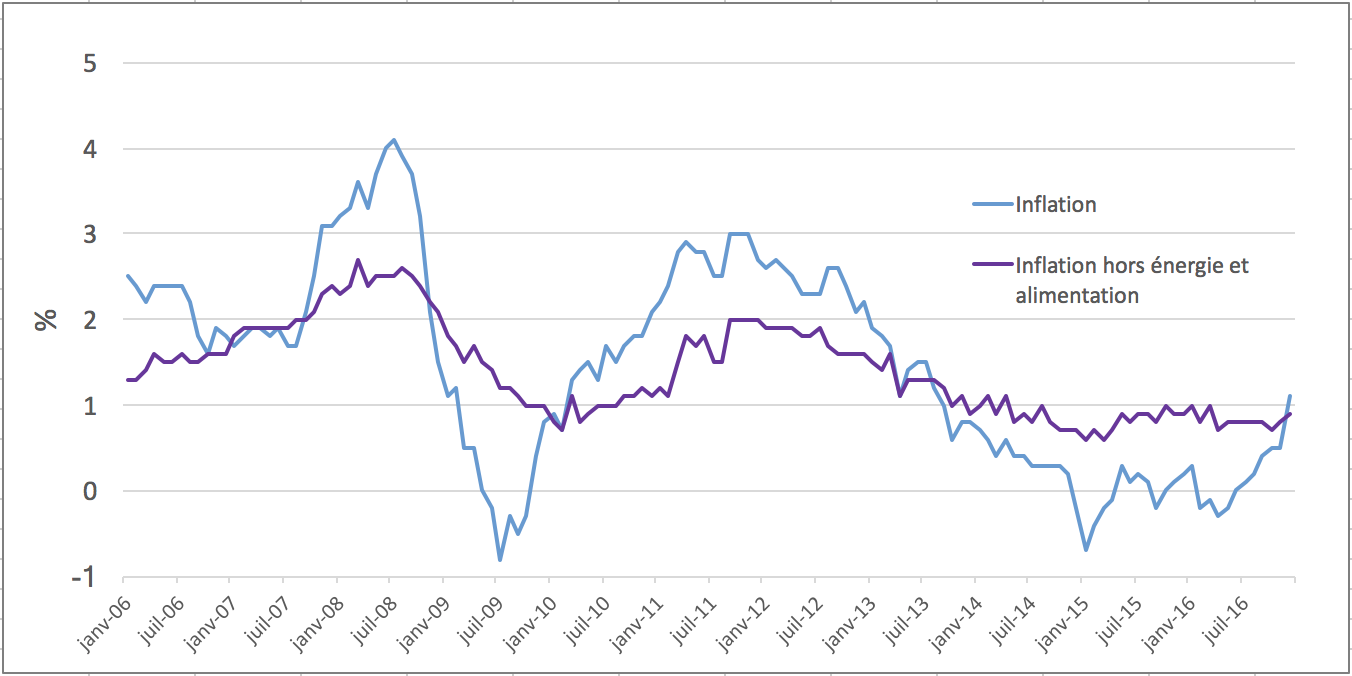

Les prévisions d’économistes ne manquent pas pour les deux prochaines années. La BCE, l’Eurosystème (ensemble des banques centrales de la zone Euro), l’OCDE, le FMI, et quantité d’acteurs économiques publient des prévisions à deux ans. Or le FMI vient de mettre à jour ses prévisions pour 2017 et 2018, respectivement à 1.6% et 1.5%, contre 1.1% et 1.3% en octobre dernier. Pourquoi une telle différence en trois mois de temps ? Certes les impacts macroéconomiques (croissance, chômage, …), les politiques fiscales nationales (TVA) et les conséquences de la politique monétaire de la BCE peuvent générer des changements dans l’anticipation. Mais la principale raison de cette volatilité réside dans les prix de l’énergie, de l’alimentation et des matières premières, le pétrole jouant un rôle prépondérant (cf. graphique 1). Tout autant que la prévision elle-même, sa date de publication est primordiale.

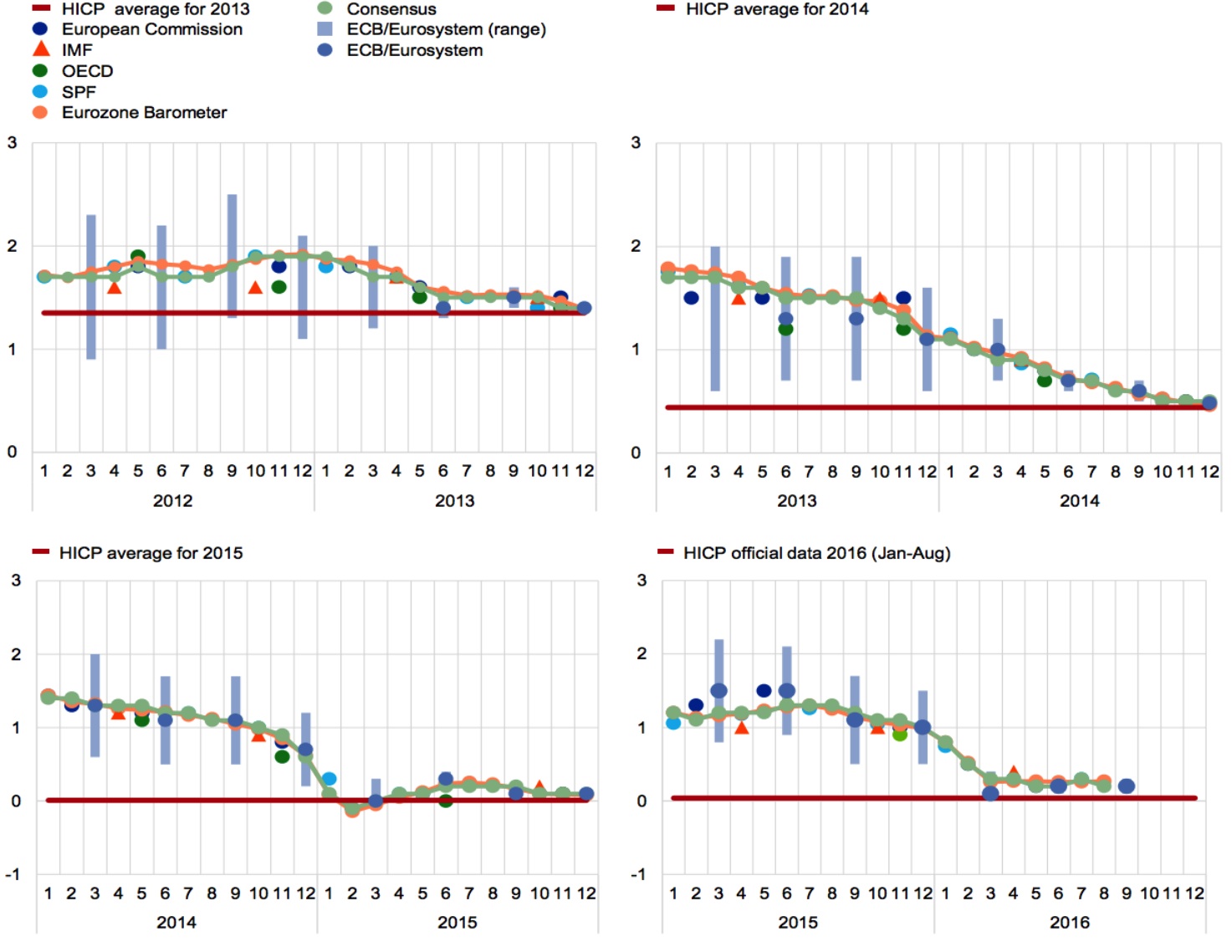

D’autre part, si les prévisions sont généralement fiables pour l’année à venir, elles ont systématiquement, depuis 2013, surévalué l’inflation de l’année suivante, comme le montrent les graphiques ci-dessous (tirés de Low inflation in the Euro Area : causes and consequences de la BCE).

Enfin, considérons les récentes publications de prévisionnels d’inflation annuelle pour le mois de janvier. Il s’agit donc de l’inflation mesurée entre janvier 2016 et janvier 2017. Le 30 janvier dernier, on ouvrait la danse avec 1.9% en Allemagne, légèrement plus faible qu’attendu par les économistes (2%) mais jusque-là, rien de grave. Le lendemain étaient publiées les inflations de la France, de l’Espagne et celle de la zone Euro. Elles sont respectivement sorties à 1.6%, 3% et 1.8% contre 1.2%, 2.2% et 1.5% attendus par les économistes. Il ne s’agissait pas ici de l’impact des prix du pétrole mais plutôt d’effets de rattrapage d’un mois de décembre faible. Estimer correctement le prochain indice des prix est un sport périlleux. Les économistes et stratégistes se livrent compétition et sont même classés par Bloomberg en fonction de la qualité de leurs prévisions. Mais si les économistes peuvent se tromper de 0.8% sur la publication de l’inflation pour mois suivant (Espagne), quelle valeur donner à leur estimation à un ans ou deux ans ?

C’est donc un casse-tête pour la BCE et pour quiconque voudrait tirer un enseignement des prévisions d’inflation à court terme, même en laissant de côté les éléments apportant de la volatilité (énergie, produits alimentaires) et en regardant l’inflation sous-jacente. De plus, le pilotage à 2 ans est insuffisant dans la mesure où l’impact d’un changement de politique monétaire sur l’économie se mesure à moyen terme. Or les prévisions d’inflation à cinq ans sont rares, généralement non scientifiques, et reposent sur des hypothèses forcément fortes et hasardeuses. Seul Le SPF (Survey of Professional Forecasters) de la BCE propose des prévisions à cinq ans (1,8% dans son dernier rapport). Il est donc nécessaire de compléter les prévisions d’économistes à deux ans par des données de marché.

Ce que nous disent les marchés

La BCE ne pouvant s’appuyer sur les seuls économistes, elle doit observer les anticipations de marché. Pour l’inflation, comme pour les taux d’intérêt, elle dispose de deux sources : le marché obligataire et le marché des dérivés. Si ces marchés sont liés et souvent corrélés leurs caractéristiques et leurs dynamiques sont souvent bien différentes.

Commençons par le marché obligataire, marché sur lequel les Etats (entre autres) viennent emprunter auprès d’investisseurs (surtout institutionnels) afin de se financer. Ils émettent des obligations, titres d’Etat, par lesquels ils empruntent sur une durée déterminée (on parle de maturité) à un taux d’intérêt fixe ou variable. Ces titres sont alors échangeables, durant toute leur vie, à un prix variant en fonction de l’offre et de la demande. L’achat d’un titre présente donc, comme tout investissement, un taux de rendement dépendant du prix d’achat, du taux d’intérêt perçu et de la maturité. L’avantage du marché obligataire souverain est que sa cotation est continue (sauf évènement tout à fait exceptionnel) et régulée par des chartes claires et précises. On dispose donc toujours d’un prix en temps réel pendant les horaires d’ouverture du marché et d’un prix de clôture. Quatre pays de la zone Euro (France, Italie, Allemagne et Espagne) émettent aussi, en plus d’obligations conventionnelles à taux fixe, des obligations indexées sur l’inflation européenne. Ces dernières versent aussi un taux d’intérêt fixe mais leur capital augmente avec l’inflation européenne. Le capital que vous investissez dans ces titres vous sera remboursé augmenté de toute l’inflation réalisée entre la date d’achat et la date de revente ou de remboursement par l’Etat. C’est donc un investissement qui protège le pouvoir d’achat, qui présente un rendement réel, rendement marginal réalisé en plus de la performance de l’inflation. La différence entre le rendement d’une obligation conventionnelle (OC) et celui d’une obligation indexée sur l’inflation (OI) de même maturité est une mesure de l’inflation anticipée par le marché. On appelle communément cette mesure le breakeven d’inflation (BEI). Les quatre émetteurs européens émettent sur le même indice d’inflation, l’indice harmonisé d’inflation européenne hors tabac (Lois anti-tabac exigent). Si l’indice est le même, et si les BEI mesurent les anticipations d’inflation européenne, alors toutes les courbes de BEI futurs devraient se superposer. Or c’est loin d’être le cas (cf. graphique 2)

A la lecture de ce graphique, une question s’impose. Quelle courbe faut-il regarder ? Pour les cinq prochaines années, le marché attend-il 0.83% ou 1.09% d’inflation européenne comme indiqué respectivement par les BEI des obligations italiennes et françaises. Idem à l’horizon de dix ans, 1.06% ou 1.40%. Plus spectaculaire encore, à court terme, le marché attend-il 0.3% ou 1.12% d’inflation européenne. Les BEI ne sont donc pas lisibles de prime abord, pour deux principales raisons.

La plus importante découle de la saisonnalité de l’inflation (soldes, vacances scolaires, produits frais en hiver, …). L’indice d’inflation n’évolue pas de manière linéaire tout au long de l’année. Tous les mois de janvier, il baisse, même si nous ne sommes pas en déflation, à cause des soldes d’hiver. Tous les hivers, il monte davantage que la moyenne à cause de la hausse du prix des produits frais. Chaque année, il est impacté à la hausse pendant les vacances scolaires par le prix des hôtels et restaurants. Or les états ne rembourseront pas tous au même moment dans l’année (En savoir plus ici). Une OI qui rembourse à un moment de l’année où l’indice est bas est moins prisée qu’une OI qui rembourse quand l’indice est haut. La liquidité est aussi une raison souvent avancée. Une obligation peut être plus ou moins difficile à trouver, à vendre ou à échanger qu’un autre, soit pour une raison spécifique (ex : ce titre vient juste d’être émis) ou générale (une dette s’échange moins qu’une autre).

Ces deux raisons (saisonnalité et liquidité) sont trop techniques pour que la BCE s’appuie sur les BEI. Non pas que les experts de la BCE soient incapables d’analyser ces impacts techniques. Le problème réside plutôt dans ce que la BCE doit être lisible par tous. Hors tout le monde n’est pas un expert technique.

Ce qui nous amène naturellement au marché des swaps d’inflation. Un swap est un produit qui permet de transformer un prêt (ou un emprunt) à taux variable en un prêt (ou un emprunt) à taux fixe. Quand ce prêt est dans la même devise, cela revient échanger les intérêts (variable contre fixe). Or il existe un marché de swaps d’inflation par lequel on peut échanger l’inflation future contre un taux fixe. Cela permet à de nombreux acteurs de réduire leur risque d’inflation ou de désinflation. Mais ce qui nous intéresse ici est que ce taux fixe représente ici une autre mesure de l’inflation anticipée par le marché. Pour le taux de swap à cinq ans par exemple, il représente l’inflation moyenne capitalisée des cinq prochaines années.

L’inconvénient de la courbe de swaps d’inflation est qu’elle n’est pas facilement accessible. Son principal avantage est qu’elle est unique (contrairement aux courbes de BEI). Elle ne dépend pas de la nature d’un émetteur ou de le spécificité relative d’une obligation. Cosmétiquement, elle présente l’avantage indéniable pour la BCE, qui cherche à générer des anticipations d’inflation, d’être plus élevée que les courbes de BEI. Néanmoins, 1.21% à 5 ans ou 1.48% à 10 ans (cf. graphique 3), quand l’objectif est de s’approcher de 2%, ne reflètent pas non plus une réussite spectaculaire. La BCE n’accordant pas beaucoup d’importance au court terme, elle préfère regarder ce que le marché attend pour cinq ans à partir de dans cinq ans. Il s’agit ici du swap de maturité cinq ans qui commence dans 5 ans (5A/5A). Un rapide calcul permet de trouver que si nous faisons 1,21% par an ces cinq prochaines années et 1,48% par an ces dix prochaines années, alors nous ferons 1,75% par an à partir de dans cinq et pour cinq ans. Ce niveau est beaucoup plus acceptable et répond mieux à l’horizon de moyen terme. C’est donc le niveau d’anticipation d’inflation que la BCE aime commenter quand sa capacité à générer des anticipations d’inflation est mis à mal.

Choisir cette mesure est tout à fait fondé. Mais la BCE pourrait faire bien mieux. Là encore, il s’agit de la manière de présenter les choses. Le swap de 5A/5A correspond à une moyenne cumulée de 2022 à 2027. Vous pouvez très bien avoir un taux de 1.75% sur 5 ans en faisant 1.75% chacune des cinq années ou faire 1% la première année et monter progressivement à 2.50% la dixième. Ce n’est pas du tout le même message que donne le marché ni les mêmes enseignements pour la BCE. Dans le premier cas, tout est joué dans cinq ans et on ne s’approche pas des 2% avec le temps. Dans le deuxième, la reflation se renforce dans la durée au point de devenir préoccupante. La réalité est à mi-chemin (cf. graphique 4), ce qui est une bonne nouvelle dont se prive la BCE en ne communiquant que sur le 5A/5A.

Le 16 janvier 2017, le marché traitait donc sur une inflation annuelle réalisée de 1.5% la sixième année et de 2.07% la dixième. Autrement dit, le marché nous dit que, si la BCE mettait du temps à atteindre ses objectifs, elle finirait par les atteindre. Si nous repensons aux niveaux des BEI à 10 ans (entre 1.06 et 1.40%), de swaps à 10 ans (1.48%) ou même de swaps 5A/5A (1.75%), ce n’était pas évident.

Le double objectif de la BCE de mesurer les anticipations d’inflation et de le faire de façon lisible par tous est compliqué à atteindre. Elle y parvient presque mais sans doute pourrait-elle faire mieux.

Faut-il le prendre pour argent comptant les prix de marché ?

Intéressons-nous successivement, ici encore, aux deux marchés, celui des BEI et celui des swaps d’inflation.

Pour le premier, il existe un conflit entre la mesure de l’objectif d’inflation et les moyens d’y parvenir. Afin de susciter des attentes d’inflation le BCE pratique une politique monétaire très accommodante. Sans intention d’entrer dans les détails ni d’être exhaustif, elle pratique des taux bas pour relancer le crédit, fournit des liquidités de manière abondante et sur des maturités plus longues que par le passé, et taxe les dépôts des banques, l’argent qui dort, par le biais d’un taux d’intérêt négatif. Mais la mesure qui nous intéresse ici davantage est le programme d’achat d’actifs et en particulier de la dette souveraine européenne. Début 2015, la BCE annonçait son programme d’achat de dette souveraine. Par l’intermédiaire des banques centrales nationales, elle devenait de fait, du jour au lendemain, et de loin, le plus gros investisseur du marché de la dette souveraine européenne. Beaucoup se demandaient alors si les obligations indexées sur l’inflation seraient aussi concernées par cette mesure non conventionnelle. L’enjeu était important car n’acheter que des OC et pas le OI revenait à déprécier ces dernières relativement aux premières. Cela aurait eu un effet désastreux sur les BEI alors même que la BCE mettait en place ce programme dans le but de relancer les anticipations d’inflation. Ne pas intégrer les OI au programme d’achat aurait donc eu un effet contreproductif. C’est sans doute une des raisons pour lesquelles les OI ont fait partie du programme dès le premier jour. Malgré les efforts de la BCE pour éviter tout impact, dans un sens ou dans un autre, cela a eu l’effet inverse sur les BEI, au moins au début. La liquidité des OI étant moindre que celle des OC, le marché étant plus étroit et les intervenants beaucoup moins nombreux, l’arrivée sur le marché d’un acheteur aussi massif risquait, toute proportion gardée, d’assécher davantage le marché des OI que celui des OC. Les acheteurs se sont donc précipités sur les OI afin d’anticiper les achats des banques centrales. En résumé, avant l’annonce des modalités du programme, les BEI étaient artificiellement dépréciés et, dans les mois qui ont suivi l’annonce, ils se sont trouvés artificiellement renchéris. Tous les changements ultérieurs des modalités du programme d’achat (éligibilité des obligations à rendement négatif, augmentation de la taille du programme, rallongement de sa durée, …) auront eu un impact sur les BEI en affectant différemment les OI et OC. L’intervention de la BCE sur les marchés a donc un impact technique immédiat sur une des mesures de l’anticipation d’inflation, les BEI.

Mais le marché des produits dérivés, des swaps d’inflation, n’est pas en reste, même si les banques centrales européennes n’y interviennent pas. Le fait que les tailles y sont théoriquement illimitées, contrairement au marché des obligations dont la taille est limitée, lui confère une valeur de juge de paix. Si le swap d’inflation s’échange à ce niveau, c’est que les acteurs de marché attendent ce niveau d’inflation, il n’y a pas d’effet de rareté ou de surabondance. C’est ce qu’on pourrait conclure, trop vite. Car cette théorie peut être contredite de trois manières au moins.

Tout d’abord les marchés des BEI et des swaps d’inflation sont liés par une corrélation forte. S’il leur arrive d’évoluer de façon dé-corrélée sur quelques heures ou quelques jours, cela ne dure jamais longtemps. Une réaction anormale des BEI aura toujours pour effet, au bout d’un moment, une réaction anormale des swaps. Quand les BEI se trouvent surévalués pour des achats massifs d’OI, les swaps suivent la même tendance.

La deuxième raison est qu’en réalité, on ne peut pas traiter une grosse taille de swap d’inflation sans distordre le marché. Le marché n’est pas assez liquide pour que l’on puisse considérer les prix de transactions comme des anticipations d’inflation. Il peut arriver qu’on ne trouve plus du tout de vendeur. Dans ce cas, un acheteur pressé devra être très agressif afin de générer de l’intérêt.

La troisième raison est plus complexe. Tiré de la physique, le principe d’incertitude d’Heisenberg (« il est impossible de connaitre simultanément la position exacte et la vitesse exacte d’une particule ») affirme qu’il existe une limite fondamentale à la précision avec laquelle il est possible de connaître simultanément deux propriétés physiques d’une même particule. Appliqué à notre sujet, plus la BCE observe précisément une mesure de l’inflation, plus les autres perdent en fiabilité. En faisant du 5A/5A la mesure phare des anticipations d’inflation, les projecteurs de la BCE l’ont fait passer du statut d’indicateur à celui d’instrument de marché. Avant la crise financière de 2008, le 5A/5A n’était que le résultat de l’évolution de 5Y et du 10Y. Au dernier trimestre 2008, le pétrole s’étant effondré et la crise financière matérialisée, les anticipations d’inflation à court terme ont terriblement baissé. La courbe des swaps s’est tant pentifiée que le 5A/5A n’a pratiquement pas baissé (cf. graphique 5).

C’était la fin d’une époque de stabilité des anticipations d’inflation. Le 5A/5A n’avait pas encore pignon sur rue. Ce n’est plus le cas aujourd’hui. Nous sommes passés d’un jeu à deux (5A, 10A) à un jeu à trois (5A, 10A, 5A/5A), chacun des trois ayant un impact sur les deux autres. En particulier, pour acheter le 5A/5A on doit acheter le 10A (moyenne des dix prochaines années) et vendre le 5A (moyenne des cinq prochaines années). On ne conserve ainsi que l’inflation future des années 6 à 10. Mais nous savons aussi que ce marché n’est pas très liquide et que toute transaction de taille trop importante, sur une tendance longue, aurait du mal à être absorbée par le marché. C’est pourquoi toute intervention massive à l’achat du 5A/5A renchérit artificiellement le 10A et déprécie artificiellement le 5A. Depuis le mois de septembre dernier, les anticipations d’inflation sont remontées (cf. graphique 5). Il y a eu de nombreux achats de 5A/5A. Or on constate que l’inflation annuelle future mesurée par les swaps reste stable les cinq prochaines années et que la « reflation » n’intervient qu’ensuite et de manière assez puissante (cf. graphique 4). Pouvons-nous en déduire qu’il n’y a aucune anticipation de reflation pour les cinq prochaines années et que le marché aurait des informations secrètes et précieuses sur un élément déclencheur en 2022 ? Certainement pas. Les anticipations d’inflation remontent mais le fait que cela se manifeste davantage que par le passé par l’achat du 5A/5A génère une pression à la vente du 5A. De là à dire que le swap 5A offre des opportunités d’achat d’inflation sur des niveaux anormalement bas, il n’y aurait qu’un pas. Pour la BCE, qui souhaite démontrer le bien-fondé de sa politique monétaire, et qui souhaite à juste titre s’affranchir du court terme, ce zoom sur le 5A/5A a un effet contreproductif pour les années à venir. Sans doute devrait-elle davantage insister qu’elle ne le fait actuellement sur le 2A/2A, bas aujourd’hui, mais qui ne souffrirait pas d’un petit coup de publicité.

C’est dans ce sens que l’incertitude d’Heisenberg s’applique ici. Le fait que la BCE et les investisseurs observent davantage le 5A/5A que par le passé rend nettement moins fiable ou même faussée chacune des deux anticipations à cinq ans et à dix ans.

Conclusion :

Des aspects techniques nuisent à la lecture du marché et une faible liquidité nuit à l’équilibre de l’offre et de la demande. Mais la BCE introduit elle-même des distorsions de marché, soit par son intervention (ou l’anticipation de son intervention par les investisseurs), soit par la communication qu’elle fait de sa manière d’observer l’inflation anticipée. Ainsi, la BCE ne dispose pas d’instrument totalement fiable ou techniquement pur afin de mesurer l’anticipation d’inflation en Europe, élément pourtant fondamental pour mener sa politique monétaire. Il n’y a donc rien de scientifique dans ce pilotage mais c’est la somme de tous les indicateurs approximatifs qui permet à la BCE, il faut l’espérer, de prendre les bonnes décisions.