Réserve fédérale : Aggravation du cycle de resserrement monétaire

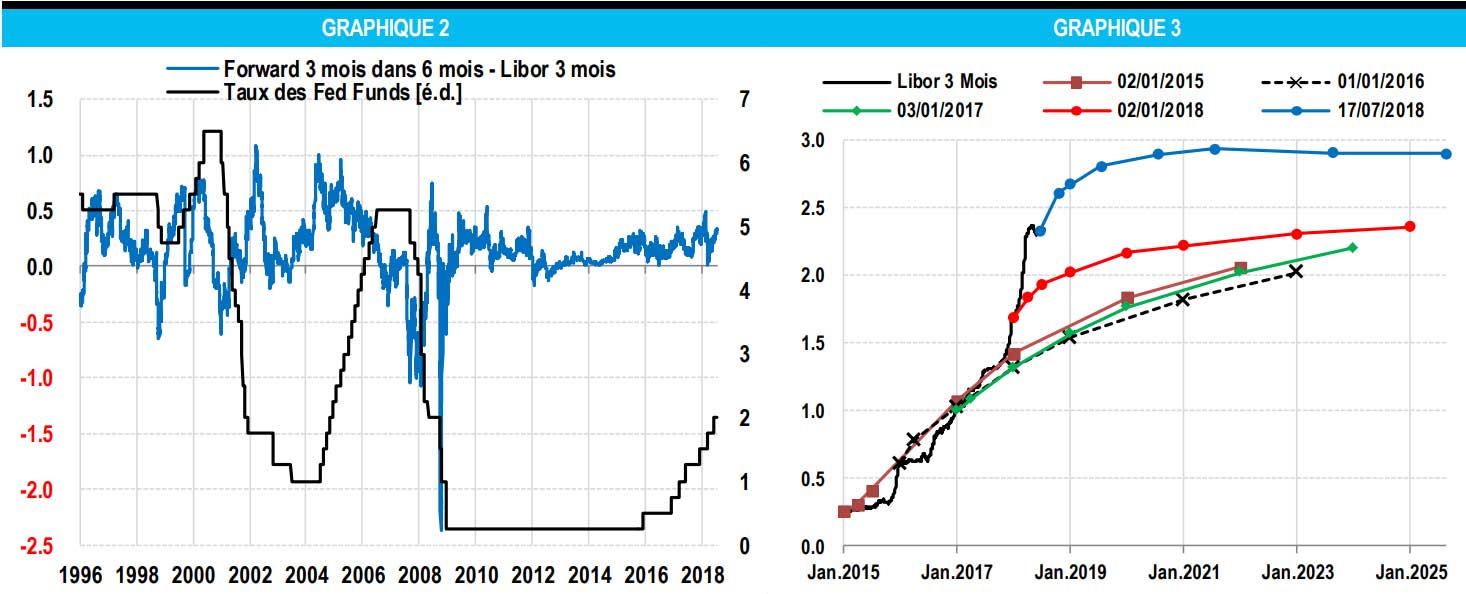

D’après une étude récente de la Réserve fédérale, la pente de la partie courte de la courbe de taux est un indicateur plus fiable que l’écart de rendement entre les obligations à 10 ans et les titres à 1 ou 2 ans. De la même façon, nous pouvons analyser la différence entre le taux forward Libor 3 mois et le taux spot. Cette différence s’est récemment creusée. Cependant, le niveau et le profil de la courbe forward dans son ensemble montrent que, d’après le marché, le cycle de durcissement de la politique monétaire de la Réserve fédérale est déjà bien avancé

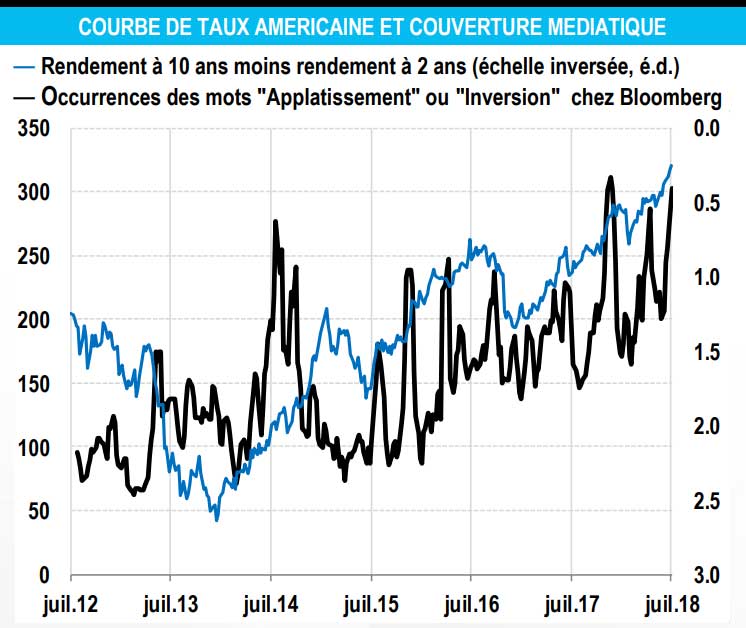

Et si les nombreux commentaires (c.f. graphique) sur la courbe de taux américaine étaient comme les « tubes de l’été » que l’on apprécie au début mais que l’on finit par détester tant ils passent en boucle à la radio tout au long des vacances ? Maintenant que l’on sait que les récessions américaines sont généralement précédées d’une inversion de la courbe, que peut-on bien ajouter ? Peut-être devrions nous alors changer d’angle de vue.

Selon une contribution intéressante de la Réserve fédérale1, publiée récemment, le spread forward à court terme permet de mieux anticiper les replis conjoncturels que le spread à long terme (ex. : rendement à 10 ans moins rendement à 2 ans). Le premier correspond à la différence entre le taux forward implicite actuel (sur les bons du Trésor) à un horizon de six trimestres et le rendement actuel des bons du Trésor à trois mois. Il reflète les anticipations du marché concernant l’orientation de la politique monétaire à court terme : un aplatissement indique que, selon le marché, le rythme de resserrement de la politique monétaire va ralentir, tandis qu’une inversion impliquerait une anticipation de détente de la politique monétaire sur les six prochains trimestres. Un tel assouplissement, après un cycle de resserrement, traduirait une inquiétude de la banque centrale face à un ralentissement prochain de l’activité : on comprend dès lors mieux les raisons pour lesquelles cet indicateur offrirait un meilleur signal que le spread à long terme.

Dans le même ordre d’idées, nous pouvons examiner les taux Libor USD et comparer la différence entre le taux à 3 mois dans 6 mois (soit un horizon plus rapproché que celui de l’étude de la Réserve fédérale) et le taux actuel à 3 mois Le graphique 2 compare l’évolution de cette différence (la pente de ce segment de la courbe du Libor) au taux des Fed funds. Les fluctuations de la pente de la courbe sont parfois considérables. En 2000, le marché est passé en quelques mois d’anticipations de poursuite du resserrement de la politique monétaire à des anticipations de détente.

En 2006, la courbe s’est inversée alors que l’économie n’est entrée en récession qu’à la fin de 2007. Manifestement, la pente de la courbe Libor dépend non seulement du stade du cycle conjoncturel et monétaire, mais aussi du niveau du taux directeur et de la forward guidance de la Banque centrale. On comprend mieux, dès lors, pourquoi la différence entre le taux forward et le taux Libor spot était très faible en 2012 et 2013. De manière plus générale, la faiblesse des taux directeurs et la prudence de la banque centrale signifient que la courbe peut s’aplatir assez facilement sur la base des flux de données entrantes, comme ce fut le cas vers la fin du mois de mars dernier. Cela pourrait également impliquer que l’écart entre le taux forward et le taux spot est assez variable ce qui réduirait sa fiabilité en tant qu’indicateur avancé d’une récession. Il n’empêche que sur fond d’aplatissement tendanciel de l’écart des taux à long terme (10 ans moins 2 ans), la pentification récente de la courbe (graphique 2) est la bienvenue.

Le graphique 3 montre l’évolution, depuis 2015, de la courbe forward Libor USD et du taux Libor à 3 mois observé. Jusqu’en 2017, elle a été plutôt stable, mais depuis, elle a enregistré une remontée assez significative, conformément aux messages venant de la Réserve fédérale. Il convient de noter que pour ce qui est de l’observation la plus récente, la courbe suit une tendance très légèrement baissière au-delà du milieu de 2021 ; autrement dit, le marché considère que le pic des taux des Fed funds n’est plus très loin. A terme, il faudra surveiller l’évolution de la courbe : une inversion plus prononcée ou plus rapprochée qu’actuellement n’augurerait rien de bon pour les perspectives économiques, telles que perçues par le marché.

{kind=link}