Royaume-Uni, le ciel s’assombrit

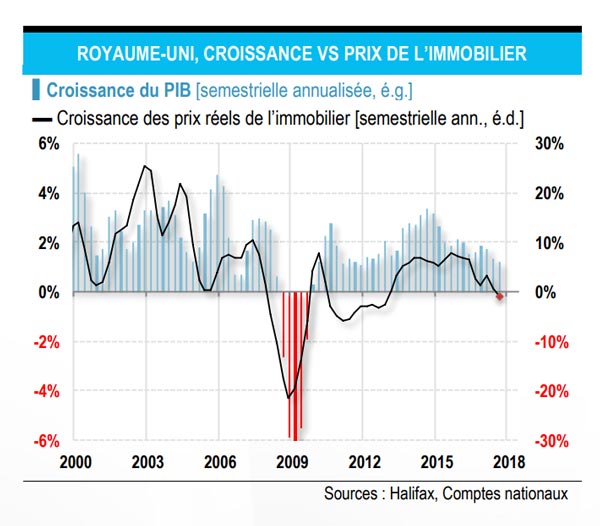

Il n’y a pas de Brexit heureux. Depuis le 29 mars, qui marque le déclenchement de la procédure de retrait du Royaume-Uni de l’Union européenne (UE), l’économie britannique ne tourne plus vraiment rond. Un temps soutenue par la chute de la livre et les injections monétaires, celle-ci multiplie les signes de faiblesse. La remontée de l’inflation entame le pouvoir d’achat des Britanniques, qui freinent leur consommation. Réduits à l’attentisme, les chefs d’entreprise sont plus nombreux à annuler ou reporter leurs investissements. En octobre, la Confederation of British Industry alertait sur la détérioration du climat des affaires dans le commerce de détail et l’industrie, à contre-courant de la tendance mondiale. Conséquence du quasi arrêt des flux migratoires – le sort réservé aux expatriés est toujours en suspens – la construction marque le pas. Les prix réels au mètre carré ont tendance à baisser, ce qui n’est jamais bon dans une économie traditionnellement dépendante du cycle immobilier (graphique).

Comment, dès lors, interpréter la hausse du taux d’intérêt de la Banque d’Angleterre voté début novembre ? La lecture du communiqué qui accompagne la décision laisse perplexe. Si les membres du Comité de la politique monétaire réagissent classiquement à des chiffres d’inflation plus élevés, ils expliquent aussi que le Brexit aura pour conséquence d’affaiblir le potentiel, soit le rythme auquel l’économie peut « croître sans générer de tension inflationniste ». La banque centrale répond donc à un déplacement de la courbe d’offre, alors qu’elle est supposée agir sur la demande. Elle indique que tout resserrement supplémentaire serait « graduel et limité », tout en se préoccupant des risques « considérables » qui pèsent sur les perspectives économiques. En définitive, tout se passe comme si, anticipant des temps difficiles, les autorités britanniques reconstituaient aujourd’hui des marges de manœuvre pour demain.

Comment, dès lors, interpréter la hausse du taux d’intérêt de la Banque d’Angleterre voté début novembre ? La lecture du communiqué qui accompagne la décision laisse perplexe. Si les membres du Comité de la politique monétaire réagissent classiquement à des chiffres d’inflation plus élevés, ils expliquent aussi que le Brexit aura pour conséquence d’affaiblir le potentiel, soit le rythme auquel l’économie peut « croître sans générer de tension inflationniste ». La banque centrale répond donc à un déplacement de la courbe d’offre, alors qu’elle est supposée agir sur la demande. Elle indique que tout resserrement supplémentaire serait « graduel et limité », tout en se préoccupant des risques « considérables » qui pèsent sur les perspectives économiques. En définitive, tout se passe comme si, anticipant des temps difficiles, les autorités britanniques reconstituaient aujourd’hui des marges de manœuvre pour demain.

Jean-Luc Prautat

{kind=link}