USA : La forte correction de la Bourse américaine depuis fin septembre reflète l’inquiétude des investisseurs

La forte correction de la Bourse américaine depuis fin septembre reflète l’inquiétude des investisseurs face aux perspectives de croissance. D’après les données au T4, toutefois, la croissance reste soutenue. Le tableau est contrasté au regard des premiers chiffres publiés en 2019 : fort recul de l’indice ISM, importantes créations d’emplois. Le climat des affaires continue de souffrir de l’incertitude concernant les relations commerciales entre la Chine et les Etats-Unis.

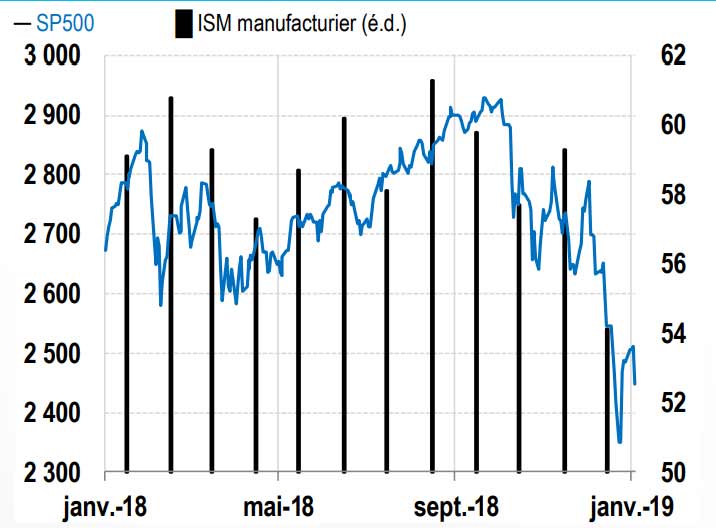

2019 vient à peine de commencer — nous sommes le 4 janvier — et le voyage est déjà harassant. Les marchés actions ont, pour la plupart, dévissé et les rendements des Treasuries sont en repli, reflétant un mouvement vers les valeurs refuges et une réévaluation de la politique de la Réserve fédérale. Les marchés ne tablent plus sur un resserrement monétaire cette année, mais ils ne sont pas rassurés pour autant tant les craintes de ralentissement l’emportent. Tel est le signal envoyé par l’aplatissement de la courbe de taux, le creusement de l’écart de rendement entre les obligations d’entreprise et les Treasuries et le S&P500 qui, depuis le pic du 20 septembre, a perdu 16 %.

ETATS-UNIS : S&P500 ET ISM MANUFACTURIER

D’après les données historiques, les récessions sont précédées d’une nette baisse des marchés actions, d’une inversion de la courbe de taux et d’un élargissement important du spread des obligations d’entreprise. Rien d’étonnant alors que le comportement des marchés ait nourri des inquiétudes concernant la croissance. Il y a là, néanmoins, un risque de raisonnement circulaire : les craintes relatives à la croissance pèsent sur les marchés qui, à leur tour, amènent investisseurs et entreprises à s’interroger sur les perspectives de croissance. Mieux vaut donc s’en tenir aux données économiques. Les derniers chiffres de l’ISM pour le secteur manufacturier donnent, certes, à réfléchir : l’indice a reculé de cinq points en décembre, la plus forte baisse mensuelle depuis 2008. Son niveau actuel correspond toutefois toujours à une expansion de l’activité, ce que confirme le modèle Nowcast de la Fed d’Atlanta qui table sur une croissance au T4 de 2,6 %, en dépit des données ISM décevantes. Cette estimation est en ligne avec celle de la Fed de New York (2,5%). Bien que les chiffres économiques montrent une croissance toujours assez soutenue, le comportement récent des marchés nous rappelle que pour les investisseurs se sont les perspectives qui comptent. L’inquiétude concernant la politique de la Fed est passée à l’arrière-plan tandis que la réunion la semaine prochaine entre les délégations chinoise et américaine pourrait permettre de progresser dans un domaine qui a été une source majeure d’incertitude au deuxième semestre de 2018. Sur cette toile de fond on ne peut que saluer les importantes créations d’emplois au mois de décembre : elles suggèrent qu’en l’absence de nouveaux chocs, la phase expansionniste ne touchera pas rapidement

à sa fin.

{kind=link}