{kind=link}

Le bilan du premier semestre 2018 est mitigé. Malgré la bonne tenue des secteurs touristique et manufacturier, la reprise de l’activité reste timide. La contestation sociale est montée d’un cran sur fond de chômage endémique alors que l’économie doit de nouveau faire face au gonflement de sa facture énergétique. Après plusieurs années de consolidation, les déficits jumeaux devraient donc légèrement se creuser cette année. Si les fondamentaux macroéconomiques restent solides, des réformes structurelles seront néanmoins nécessaires pour relever le potentiel de croissance.

Le développement économique du Maroc repose en grande partie sur son image de stabilité. L’effort de réforme se poursuit, comme en témoigne la flexibilisation du régime de change en janvier, et le Maroc demeure à bien des égards une des économies les plus attractives de la région (infrastructures de qualité, politique industrielle active). Cependant, on constate une poussée des revendications sociales sur fond de chômage endémique au moment où l’économie est aussi touchée par la montée des cours du pétrole. Si les fondamentaux restent solides, la dynamique de rééquilibrage des comptes publics et externes devrait donc connaître un coup d’arrêt alors que la croissance économique reste encore trop modeste.

1 – Prévisions

| 2016 | 2017e | 2018e | 2019e | |

| PIB réel, variation annuelle, % | 1,1 | 4,1 | 3,0 | 2,9 |

| Inflation, IPC, var. annuelle, % | 1,6 | 0,7 | 2,2 | 1,6 |

| Solde budgétaire, % du PIB | -4,3 | 3,5 | -3,7 | -3,4 |

| Dette du gouv. central, % du PIB | 64,9 | 65,1 | 65,7 | 66,5 |

| Balance courante, % du PIB | -4,4 | -3,4 | -4,0 | -4,3 |

| Dette externe, % du PIB | 47,8 | 47,1 | 45,5 | 46,6 |

| Réserves de change, mds USD | 24,3 | 25,3 | 24,7 | 46,6 |

| Réserves de change, en mois d’import | 6,5 | 6,1 | 5,4 | 5,2 |

| Taux de change USDEGP (fin d’année) | 10,1 | 9,4 | 9,4 | 9,6 |

| Années budgétaires T-1/T (juillet-juin) |

■ La reprise butte sur des contraintes structurelles

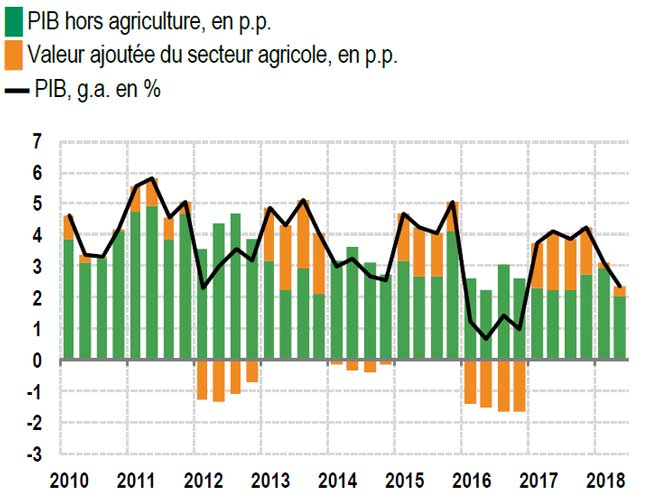

Avec une croissance de seulement de 2,4% au T2 contre 3,2% au trimestre précédent et une moyenne de 4,1% en 2017, la dynamique de l’économie marocaine tend à s’essouffler. La décélération de l’activité agricole à 3% était attendue après une très bonne performance en 2017 (+13%). En revanche, celle des secteurs non agricoles a de quoi surprendre. A 2,6%, la croissance du PIB hors agriculture décroche de 1 point au T2 par rapport au premier trimestre mais surtout retrouve un niveau qu’elle n’avait plus connu depuis le T2 2016.

D’un point de vue sectoriel, la situation est contrastée. Le secteur touristique poursuit sur sa lancée après une année 2017 record avec 11,3 millions de touristes. Au premier semestre 2018, les arrivées et le nombre de nuitées étaient en hausse de 10%. Avec des exportations (hors phosphate) en progression de 8,5% sur les huit premiers mois de l’année, le secteur manufacturier se porte également bien grâce au développement de la filière automobile. Par contre, la valeur ajoutée du secteur minier s’est contractée de 1,1% au T2 après une hausse de 13,8% au T1 et de 15% en 2017. Autre secteur en difficulté, celui de la construction qui continue de purger ses excès passés (+0,9% au T2). Sur le plan de la demande intérieure, si la consommation des ménages s’est plutôt bien comportée dans un contexte de poussée inflationniste, l’investissement reste en revanche atone. A fin août, le crédit bancaire au secteur privé, hors ménages, ne progressait que de 1,2%.

2- Contribution sectorielle à la croissance

Malgré une accélération de l’activité attendue au second semestre, la croissance économique devrait atteindre 3% cette année avant de fléchir très légèrement à 2,9% en 2019, sous l’effet d’une contraction de 0,5% de valeur ajoutée du secteur agricole (10-12% du PIB nominal, 38% de la population active occupée). Au-delà de la vulnérabilité du cycle de croissance aux performances de l’agriculture, c’est la difficulté du secteur non agricole à retrouver de l’allant qui interpelle. Attendue à 3,1% en 2018 et 3,4% en 2019, la progression du PIB non agricole serait certes supérieure au point bas touché en 2017 (2,8%) mais demeurerait encore assez loin du niveau nécessaire pour faire refluer un taux chômage élevé (10,2% en 2017), surtout chez les jeunes (26,5%). L’économie marocaine butte aujourd’hui sur de nombreuses contraintes structurelles.

Malgré le boom de la production automobile depuis 2012 et, dans une moindre mesure, celui de l’aéronautique, le poids de l’industrie manufacturière dans le PIB reste bas, inférieur à 16%. Le niveau de formation de la main d’oeuvre demeure problématique. Selon l’OCDE, 60% des actifs n’ont aucun diplôme tandis que les diplômés éprouvent de grandes difficultés à s’insérer sur le marché du travail (le taux de chômage des diplômés de l’université est de 28%). Sans une meilleure valorisation des ressources humaines, les effets d’entrainement des nouvelles filières vers le reste de l’économie resteront donc limités. Le climat des affaires gagnerait aussi à être assaini. Le taux d’investissement a déjà perdu quatre points entre 2012 et 2017.

■ Aggravation des déséquilibres

Bien que des signes de faiblesse apparaissent, l’environnement macroéconomique reste favorable à l’activité.

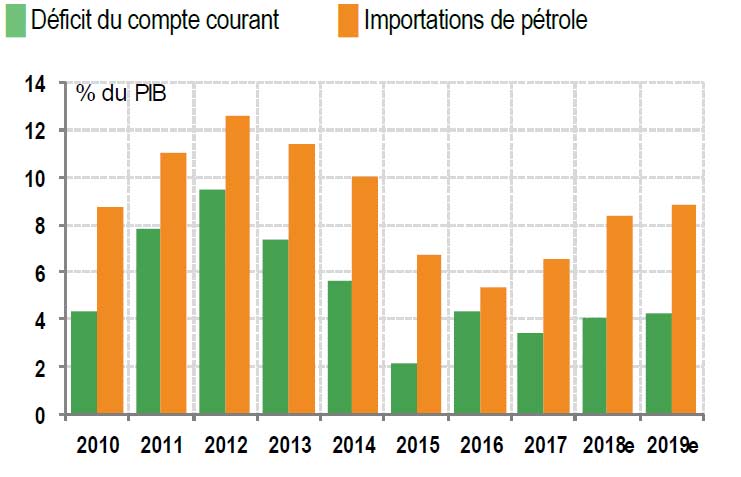

L’inflation a accéléré sous le double effet du renchérissement des produits alimentaires et des carburants. Mais le pic semble avoir été atteint. Le taux d’inflation est revenu à 1,7% en août contre une moyenne de 2,4% lors du premier semestre grâce à une atténuation assez nette de la hausse des prix alimentaires. Avec une inflation sous-jacente stable, à 1,2%, le risque inflationniste semble contenu, ce qui devrait permettre à la banque centrale de maintenir son taux directeur à un niveau bas. Il est à 2,25% depuis mars 2016. Sur les huit premiers mois de l’année, le déficit commercial s’est creusé de 10% sous l’effet du gonflement de la facture énergétique (+19%) et des achats de biens d’équipement (+12%). Ces deux postes représentent 40% des importations. Or, avec des prix du pétrole qui devraient rester élevés en 2019 et la poursuite des grands projets industriels, la pression va rester forte à court terme. Malgré la bonne tenue des recettes touristiques (15% des recettes courantes) et le lancement en 2019 d’une nouvelle unité de production automobile, désormais principale source d’exportations (24% en 2017), le déficit courant devrait ainsi repasser au-dessus des 4% du PIB, au moins sur les deux prochaines années, contre 3,4% en 2017.

3- Détérioration modérée des comptes extérieurs

A ce niveau, la couverture des besoins de financements externes restera gérable. Les flux nets d’investissements étrangers sont robustes, autour de 1,5-2% du PIB par an, et le gouvernement bénéficie d’un accès aux marchés financiers internationaux à des conditions favorables. Une émission d’un eurobond pour un montant d’environ USD 1md serait d’ores et déjà envisagée pour 2019. La dette extérieure est modérée, à 45% du PIB, contractée aux deux tiers par l’Etat et des entreprises publiques, et la prime de risque exigée par les investisseurs sur le Royaume est l’une des plus basses des pays émergents à 159 points de base. En outre, le Maroc n’est pas exposé aux flux de portefeuille, ce qui, dans le contexte actuel, est plutôt un facteur positif. Au total, nous anticipons une stabilisation des réserves de change à un niveau satisfaisant de plus de cinq mois d’importations de biens et services. Cependant, la vulnérabilité du compte courant aux prix des matières premières reste importante. La facture énergétique représente plus de 15% des importations, tandis que les phosphates concourent à 18% des exportations. De même, le secteur touristique reste vulnérable à l’évolution de l’environnement sécuritaire aussi bien interne que régional.

Un constat relativement similaire peut être fait pour les finances publiques. Le déficit budgétaire a été ramené à 3,5% du PIB en 2017 contre 6,8% en 2012 mais il devrait se creuser de nouveau à 3,7% cette année. L’exécution budgétaire à fin août laisse entrevoir les difficultés à venir. Si, dans l’ensemble, les dépenses sont maîtrisées, les gains générés par la refonte du système de subventions sont désormais révolus. Face à cela, les recettes fiscales ont une nouvelle fois été inférieures aux attentes, confirmant une tendance qui aura vu leur montant exprimé en pourcentage du PIB s’éroder de plus de 2 points depuis 2012. La dette du gouvernement devrait ainsi continuer de progresser pour atteindre 65,7% du PIB en 2018. A ce stade, la soutenabilité de la dette n’est pas remise en cause. Moins d’un quart de la dette de l’Etat est libellé en devises et les conditions de financement attractives sur le marché local permettent de maintenir le service de la dette à un niveau modéré. Les charges d’intérêts n’absorbent que 12% des recettes du gouvernement et le coût apparent de la dette est l’un des plus faibles parmi les pays importateurs de pétrole de la région, à 4,2%. Cela ne doit pas masquer, néanmoins, la progression de presque 20 points de PIB de la dette depuis 2009, une dynamique qu’il faudra enrayer. L’amenuisement des marges de manœuvre budgétaires et une demande sociale élevée pourraient rendre cette tâche plus difficile à accomplir.