France : le rebond aura-t-il lieu ?

Le net rebond attendu de la croissance au T2 (0,6% t/t d’après nos prévisions), après son accès de faiblesse au T1 (+0,2% t/t), risque de ne pas être au rendez-vous. Les enquêtes sur le climat des affaires restent à un niveau élevé mais elles ont continué de fléchir en avril et mai. La forte baisse, en mai, dans les services et l’hébergement-restauration en particulier, porte la trace des grèves dans les transports. L’acquis négatif de croissance pour le T2 de la consommation des ménages en biens et de la production industrielle (respectivement, -0,7% et -0,4% en avril) n’est pas non plus de bon augure. Notre modèle nowcast estime à 0,4% t/t la croissance au T2 sur la base des données d’enquêtes et à 0,3% sur la base des données d’activité. La prévision actuelle de la Banque de France est de 0,3% et celle de l’INSEE, de 0,4%.

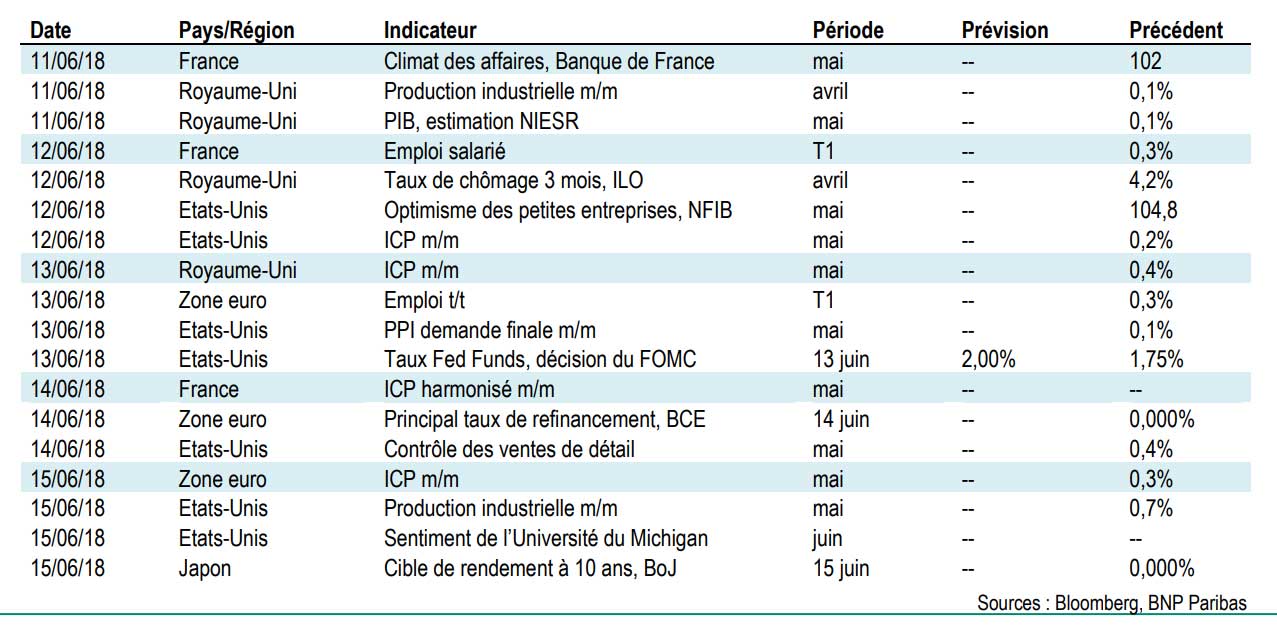

Les banques centrales seront à l’honneur la semaine prochaine avec les réunions du FOMC, de la BCE et de la Banque du Japon. Le FOMC devrait relever le taux des Fed Funds et il faudra écouter attentivement sa conférence de presse compte tenu des bons chiffres américains et de la hausse des facteurs internationaux de risque. Dans la zone euro, les officiels de la BCE ayant exprimé leur confiance dans les perspectives d’inflation, la réunion et la conférence de presse de la banque centrale devraient nous éclairer sur la suite de l’assouplissement quantitatif. Du côté des chiffres, nous aurons ceux de l’emploi en France et dans la zone euro, ainsi que les chiffres de l’inflation de la zone euro, du Royaume Uni et des Etats-Unis.

{kind=link}