{kind=link}

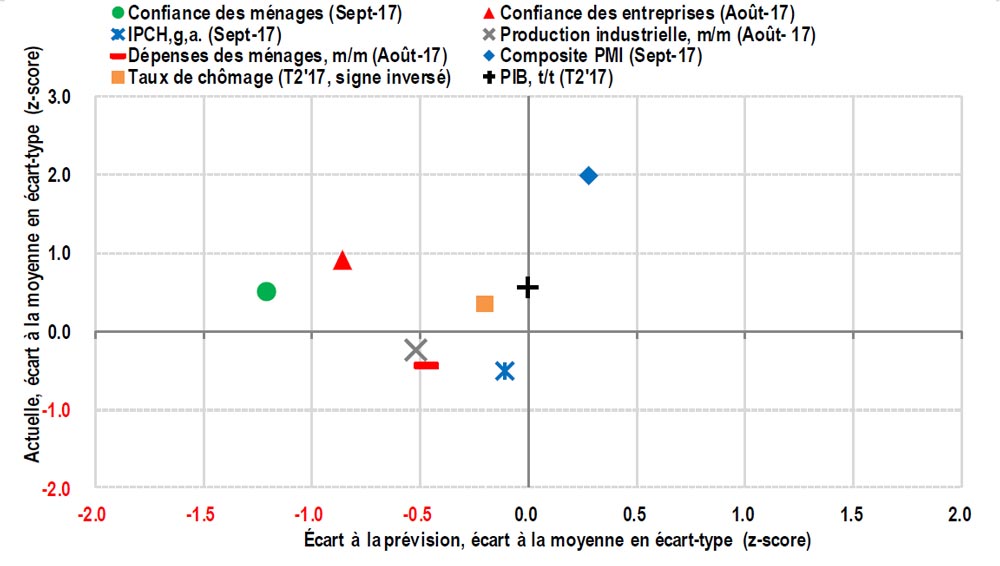

Les indicateurs économiques français publiés ces dernières semaines ont quasiment tous surpris défavorablement les attentes (Z-score négatif sur l’axe des abscisses), à l’exception notable de la croissance au T2 (correctement prévue à 0,5% t/t) et de l’indice composite PMI (meilleur qu’attendu). A ce constat négatif s’ajoute la bascule de la consommation des ménages et de la production industrielle en-deçà de leur moyenne de long terme (Z-score légèrement négatif sur l’axe des ordonnées). Le bilan conjoncturel est malgré tout positif, même s’il l’est un peu moins que dans les baromètres précédents, étant donné la position toujours favorable des enquêtes de confiance et la solidité de la croissance.

Indicateurs à suivre

Les chiffres américains permettront une mise à jour des vues sur le secteur du logement et l’industrie. Pour le mois en cours, nous aurons l’Empire Manufacturing index (Etats-Unis) et l’indice ZEW (Allemagne, zone euro).