Zone euro : De mieux en mieux

La croissance économique est de plus en plus rapide et… solide. L’accélération des créations d’emplois et le redressement du taux d’investissement augmentent la résistance de la reprise aux chocs extérieurs. La Banque centrale européenne a pris acte de cette embellie, d’abord en abandonnant la référence à des taux d’intérêt directeurs potentiellement plus bas à l’avenir ; ensuite en se disant prête à ajuster sa politique à l’amélioration conjoncturelle. Un optimisme qui n’empêcherait pas une certaine prudence, notamment en regard du sous-emploi des capacités de production, dont l’ampleur est sujette à débat.

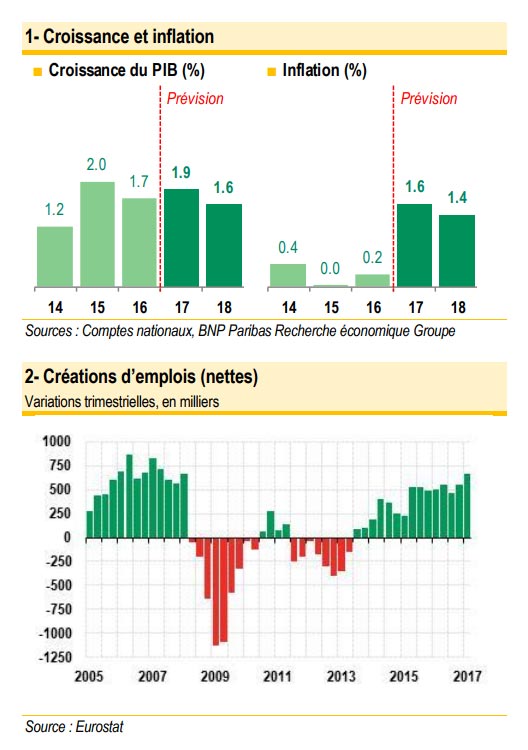

L’embellie économique ne se dément pas en zone euro, bien au contraire. La croissance du PIB a été révisée en hausse au premier trimestre, à 0,6% t/t (+0,1pp), grâce à une demande intérieure plus solide. Au niveau des Etats membres, c’est en France et en Italie qu’ont eu lieu les révisions les plus importantes, élevant la croissance à, respectivement, 0,5% (+0,2pp) et 0,4% (+0,2pp). Même si les économies les plus dynamiques restent l’Espagne (+0,8%) et l’Allemagne (+0,6%) cela confirme une des tendances marquantes de cette reprise, à savoir une meilleure synchronisation des performances économiques au sein de l’Union économique et monétaire. Plus dynamique, la croissance de l’activité est aussi plus robuste, c’est-à-dire plus auto-entretenue, se distinguant ainsi, qualitativement, de la phase de rebond qui a fait suite à la récession, à partir de mi-2013.

Du rebond à la reprise

L’un des principaux éléments de cette reprise est l’emploi. Ainsi, alors que dans la phase de rebond, entre le T2 2013 et le T2 2015, 230 000 emplois (nets) avaient été créés en moyenne par trimestre, le rythme s’élève depuis à 536 000. Il faut même constater une nouvelle accélération au T1 2017 puisque 106 000 emplois nets supplémentaires ont été créés par rapport au T4 2016 (voir graphique 2). On comprend mieux, dès lors, pourquoi la consommation des ménages a plutôt bien résisté à la remontée des prix de l’énergie intervenue fin 2016. La progression des dépenses de consommation des ménages n’a, en effet, ralenti que marginalement, s’établissant à 0,4% t/t au T4 2016 et 0,3% t/t au T1 2017 contre 0,5% en moyenne depuis mi-2014.

La première raison tient au soutien que l’accélération des créations d’emplois a apporté au revenu disponible des ménages au cours de la période. Si le rythme de création de postes était resté identique à celui constaté entre mi-2013 et mi-2015, le pouvoir d’achat des ménages (i.e. le revenu disponible corrigé de l’inflation) aurait baissé de manière significative au T1, du fait du rebond des prix de l’énergie.

La seconde raison – celle qui explique que la consommation ait continué à progresser malgré la stagnation (temporaire) du revenu disponible réel – tient à la baisse du taux d’épargne des ménages.

Elle est à mettre en lien avec le redressement de la confiance qui résulte, pour une large part, de l’amélioration des perspectives d’emploi. Alors qu’elle avait largement profité, depuis fin 2014, de la baisse des prix de l’énergie – celle-ci apportant un soutien décisif à la consommation des ménages – la croissance économique s’est donc poursuivie, et même renforcée, à partir de mi-2016, malgré leur remontée. C’est désormais l’emploi qui alimente le revenu et la consommation des ménages. L’autre caractéristique de cette phase de reprise est l’accélération de l’investissement. Après une modeste hausse entre le T2 2013 et le T2 2015 (4,7%) – insuffisante pour relever le taux d’investissement (la part de l’investissement dans le PIB) – la croissance de l’investissement a atteint 8,5% depuis mi-2015.

C’était, au T1 2017, le principal contributeur à la croissance du PIB.

C’était, au T1 2017, le principal contributeur à la croissance du PIB.

Parmi les composantes de l’investissement les plus dynamiques on trouve l’acquisition de machines et d’équipements (matériel de transports, matériel électronique et informatique) et l’investissement en construction hors logements. La hausse du taux d’investissement participe pleinement d’une croissance qui s’autoalimente, c’est-à-dire d’un effet d’entraînement réciproque de la demande et de l’investissement. Par ailleurs, en accroissant les capacités de production elle permet un redressement de la croissance potentielle.

Soutien monétaire toujours nécessaire

La BCE a récemment pris acte de l’amélioration de la conjoncture, relevant ses projections de croissance en juin, de 0,1 sur l’ensemble de l’horizon, à 1,9% cette année, 1,8% l’an prochain et 1,7% en 2019. En outre, les risques pesant sur les perspectives de croissances, évalués à la baisse depuis août 2011, sont désormais perçus comme « globalement équilibrés ». En conséquence la forward guidance (guidage des anticipations) a été modifiée, la BCE supprimant la référence à des taux potentiellement plus bas à l’avenir.

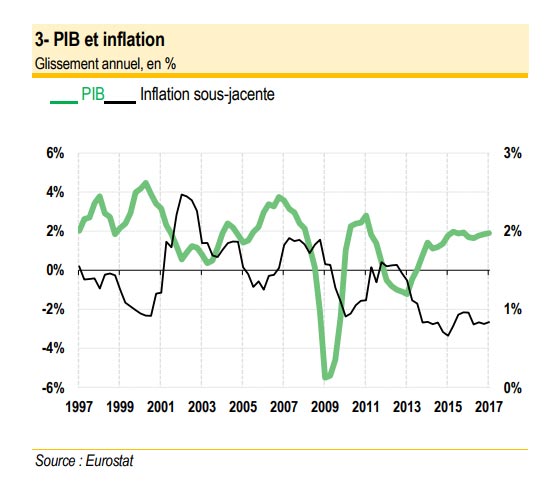

Mais il n’y a pas lieu de crier victoire pour autant : si la reprise est de plus en plus solide, si elle devrait se poursuivre à un rythme relativement soutenu à l’avenir, elle n’est pas, loin s’en faut, entrée dans sa phase inflationniste, celle qui permettrait à la BCE de véritablement s’engager sur la voie d’une normalisation monétaire. De fait, si les perspectives de croissance ont été relevées, celles d’inflation ont été revues à la baisse.

Cela tient, certes, en partie, à une moindre contribution de la composante énergie, mais aussi, plus fondamentalement, à un redressement plus lent de l’inflation sous-jacente.

La progression des coûts unitaires de la main d’œuvre (la rémunération corrigée de la productivité du travail), en particulier, a été légèrement révisée en baisse. A horizon 2019, l’inflation est projetée à 1,6%, un niveau qui ne peut être considéré comme satisfaisant au regard de la définition de l’objectif de stabilité des prix retenue par la BCE : « une inflation inférieure mais proche de 2% à moyen terme ». Du reste, cette définition générale a été un peu plus détaillée début 2017, puisque quatre critères de convergence de l’inflation vers sa cible ont été ajoutés : valable à moyen terme elle devra être durable, auto-entretenue et concerner l’ensemble de la zone euro. Rien, en somme, qui ne puisse être tenu pour acquis aujourd’hui.

Exercice d’équilibriste

Le difficile exercice de communication auquel se livre la BCE depuis quelques mois – à la fois de plus en plus confiante en la solidité de la reprise mais toujours prudente à l’égard de l’inflation – a été exemplairement illustré par le discours de M. Draghi prononcé à l’occasion du symposium annuel de la Banque centrale européenne 1 fin juin. Le président de la BCE a rappelé les raisons de croire en l’efficacité de la politique monétaire : ses effets sur la croissance, via la relance du crédit notamment, sont manifestes ; ceux sur l’inflation se matérialiseront avec le temps. Selon les estimations de la banque centrale, entre 2016 et 2019, le soutien monétaire devrait avoir relevé l’inflation de 1,7 point par rapport à un scénario sans soutien. Il s’agira alors pour la BCE d’accompagner la reprise afin de maintenir un degré d’accommodation constant. En d’autres termes, e resserrement de la politique monétaire suivra le redressement de l’inflation de telle sorte que les taux d’intérêt réels restent globalement inchangés.

Cependant, comme l’a noté le président de l’institution monétaire, pour l’heure la réponse de l’inflation à l’amélioration conjoncturelle reste faible au regard des estimations d’output gap. Parmi les facteurs qui peuvent expliquer ce décalage, Mario Draghi cite les effets retardés de la baisse des cours de l’énergie sur les prix des biens importés et sur les prix des biens et des services dont la production est intense en énergie. Ces effets continuent de peser sur l’inflation sous-jacente. A cela peuvent s’ajouter les effets des réformes de flexibilisation du marché du travail introduites dans divers pays européens pendant la crise et qui tendent à contenir la progression des salaires malgré la baisse du chômage. La persistance d’une inflation faible peut également peser sur la formation des salaires lorsque des mécanismes d’indexation sur l’inflation passée sont en jeu.

Mais plus fondamentalement, il existe une incertitude importante sur l’ampleur des capacités de production inutilisées : la prise en compte du sous-emploi et du halo du chômage conduit à une évaluation beaucoup moins optimiste de la situation sur le marché du travail. Des mesures du type du « U6 » américain font état d’une sous-utilisation du facteur travail de 18% de la population active contre un taux de chômage atteignant 9,3% en avril. Dès lors, le retour de l’inflation, sans être nécessairement compromis (à condition bien entendu de maintenir un soutien monétaire suffisant), pourrait intervenir beaucoup plus tardivement.

Mais plus fondamentalement, il existe une incertitude importante sur l’ampleur des capacités de production inutilisées : la prise en compte du sous-emploi et du halo du chômage conduit à une évaluation beaucoup moins optimiste de la situation sur le marché du travail. Des mesures du type du « U6 » américain font état d’une sous-utilisation du facteur travail de 18% de la population active contre un taux de chômage atteignant 9,3% en avril. Dès lors, le retour de l’inflation, sans être nécessairement compromis (à condition bien entendu de maintenir un soutien monétaire suffisant), pourrait intervenir beaucoup plus tardivement.

En définitive, l’insistance de la banque centrale à la fois sur la confiance dans l’efficacité de son action et sur la prudence dont il convient de faire preuve compte tenu notamment de l’incertitude sur le niveau du sous-emploi, entretient une certaine ambiguïté quant à l’orientation à venir de la politique monétaire. L’évolution des salaires est aujourd’hui plus que jamais la variable déterminante. Pour l’heure, son manque d’élan milite pour la prudence.

Thibault Mercier

{kind=link}