Zone euro: exposition multirisque

Après 20 ans d’une existence déjà mouvementée, la zone euro entre dans une nouvelle période d’incertitude. Sa croissance fléchit nettement, sur fond de dégradation des indicateurs conjoncturels. Entre chocs temporaires et freins structurels à la croissance, 2019 est exposée à de nombreux risques. Dans ce contexte, et face à une inflation sous-jacente encore trop basse, la Banque centrale européenne (BCE) aborde prudemment cette nouvelle année.

L’année 2017 semble loin. Dès 2018, la croissance a fléchi en zone euro, et les informations conjoncturelles récentes indiquent un ralentissement qui se prolonge autant qu’il se généralise.

Des inquiétudes croissantes

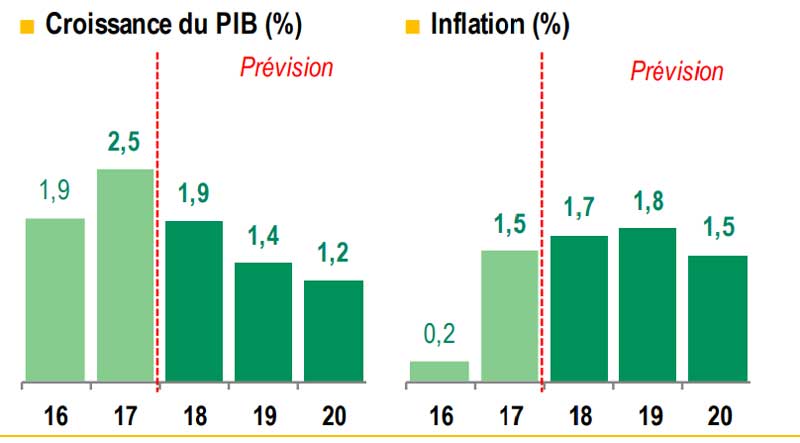

La croissance s’est établie à 0,2% t/t au T3 2018, après 0,4% au 1er semestre 2018 et 0,7% en moyenne en 2017. Le commerce extérieur explique une part significative de cette performance décevante, alors qu’il avait sensiblement soutenu la croissance en 2017. Les quatre plus grandes économies de la zone euro (Allemagne, France, Italie, Espagne) ont participé au ralentissement,quoique dans des ampleurs différentes. L’Allemagne et l’Italie ont enregistré une croissance négative au T3 2018 (respectivement 0,2% et 0,1%), tandis que l’Espagne a conservé un dynamisme certain.

Plusieurs facteurs expliquent ce fléchissement. Tout d’abord, un effet mécanique et attendu, après une année 2017 particulièrement allante. Ensuite, des chocs temporaires localisés, notamment au cœur de l’industrie automobile allemande qui a été freinée par la mise en place de nouvelles normes environnementales. Par ailleurs, le climat actuel d’incertitudes sur le plan politique, en particulier dans le contexte du Brexit, pèse sur la demande interne et externe. Enfin, des contraintes d’offre apparaissent, en lien notamment avec la quasi-fermeture de l’écart de production en 2017 et un taux de chômage à son niveau structurel. Ainsi, e nombreuses entreprises, en Allemagne tout particulièrement, font face à des difficultés croissantes de recrutement.

1- Croissance et inflation

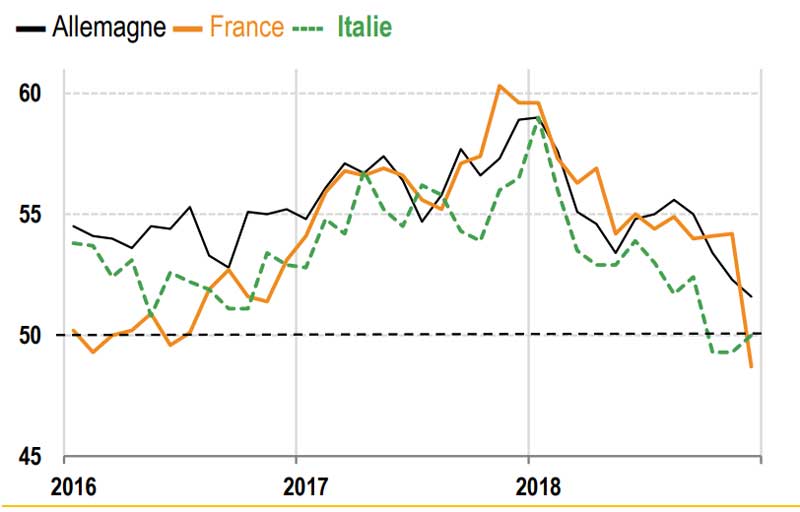

Les dernières données conjoncturelles indiquent une poursuite du ralentissement. L‘indice des directeurs d’achat de la zone euro (PMI composite) a atteint en décembre 2018 un plus bas depuis plus de 3 ans, à 51,1. S’il reste en zone d’expansion (seuil de 50), sa composante « services », qui jusqu’alors résistait, s’inscrit en baisse depuis quelques mois. Tous les grands pays ont vu leur PMI fléchir en 2018 (graphique 2). L’indice français a en particulier marqué un décrochage brutal en décembre dans le sillage du mouvement des « gilets jaunes ». Par ailleurs, la production industrielle a baissé en novembre dans de nombreux pays de la zone, et en particulier en Allemagne (-1,9% m/m).

2-PMI composites

La morosité économique de la fin d’année 2018 et la montée des incertitudes promettent une année 2019 au ralenti et un horizon de prévision entouré d’aléas. Sur le plan commercial, une extension de a hausse des droits de douanes américains, notamment sur les véhicules importés de l’Union européenne, freinerait un peu plus l’activité 1 . La baisse prolongée de la croissance en Chine, qui demeure un marché d’exportation important pour l’économie allemande, serait également préjudiciable. L’Allemagne a, en effet, contribué à près de la moitié de la croissance de la zone depuis Le principal soutien à l’activité pourrait finalement venir de la consommation privée. Le taux de chômage est au plus bas depuis 10 ans, le taux d’emploi progresse et les salaires devraient continuer d’accélérer, dans une ampleur toutefois moindre qu’en 2018. Ces dynamiques soutiendraient la croissance via la consommation, elle-même riche en emplois 2.

La BCE reste prudente

Dans ce contexte incertain, la Banque centrale européenne (BCE) reste prudente et flexible. Après avoir mis fin aux achats nets d’actifs fin 2018 et s’être engagée à réinvestir pour une période prolongée les titres arrivant à maturité, l’institut d’émission ne met pas fin à l’assouplissement quantitatif. En maintenant la taille de son bilan inchangée, autour de 40% du PIB de la zone euro, par le biais de son programme de réinvestissement, la BCE maintient un « effet stock » qui continuera à faire pression à la baisse sur les taux longs3 . Les conditions monétaires resteront ainsi accommodantes.

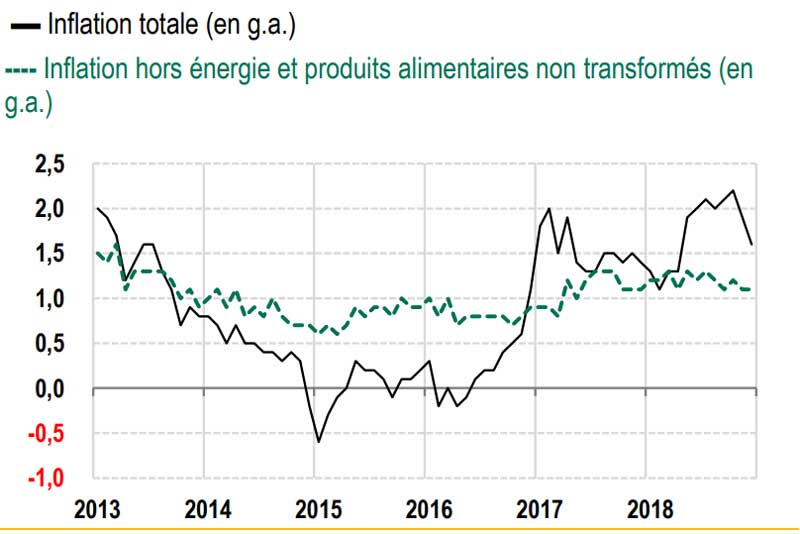

3-Inflation

La probabilité d’une remontée des taux en 2019 est faible et reste dépendante de la convergence durable de l’inflation vers sa cible de 2%. En effet, cette dernière fléchit (1,6% en g.a. en décembre 2018 après 1,9% en novembre, c.f. graphique 3), dans le sillage de la baisse des prix du pétrole. La composante sous-jacente peine à augmenter durablement au-delà de 1% et semble pour l’heure résister à l’accélération marquée des salaires en zone euro depuis deux ans.

Un bref regard sur la politique monétaire expansionniste menée depuis 2014 permet de dresser un bilan globalement positif. Les risques de déflation, en particulier, qui étaient une réalité fin 2014 et début 2015, ont été écartés. La mobilisation par la BCE d’outils monétaires non conventionnels et le renforcement de sa forward guidance ont permis de consolider la crédibilité de son action et de soutenir l’activité en zone euro, par le biais notamment de la réduction induite des coûts de financement et du soutien au crédit.

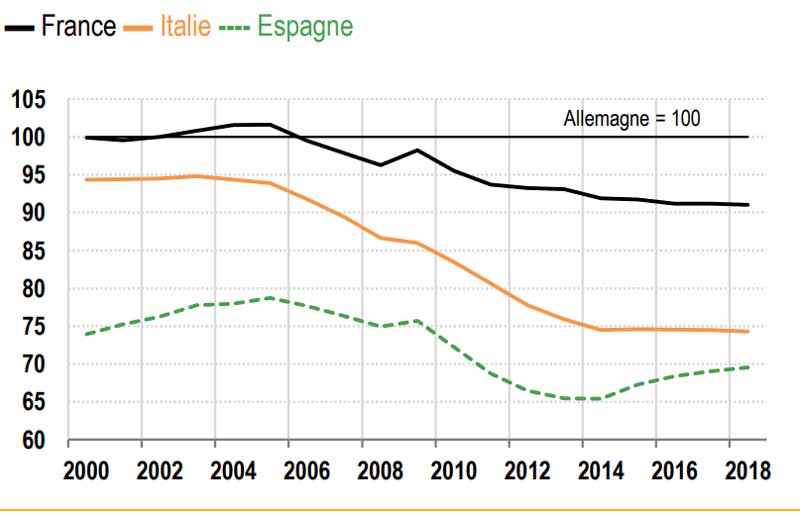

4- PIB réel par tête (en % du PIB par tête allemand)

Note : pour la croissance annuelle en 2018, l’acquis de croissance à l’issue du T3

2018 est retenu.

20 ans après, une convergence difficile

Si la politique monétaire a permis d’amortir les chocs depuis la création de la monnaie unique il y a 20 ans, des défis restent à mener, en termes notamment de convergences réelles. Depuis sa création, la croissance moyenne de la zone euro a été d’environ 1,4%, mais elle masque des disparités. Si l’Allemagne et la France ont connu des niveaux de croissance comparables (environ 1,4%), l’Espagne a été plus dynamique (1,8%) tandis que l’Italie a affiché de plus fortes difficultés (0,4%). Malgré deux crises économiques profondes, les pays membres de la zone euro affichent aujourd’hui pour la plupart des PIB réels par tête nettement supérieurs à ceux de 1999. Toutefois, la convergence entre les Etats membres a été plus contrastée. Toutes choses égales par ailleurs, en prenant l’Allemagne comme référence, la richesse par habitant tend à diverger depuis la mise en place de l’euro (graphique 4). Cette dynamique peut différer pour des pays ayant rejoint la zone euro plus récemment et encore en phase de rattrapage économique.

La divergence vis-à-vis de l’Allemagne peut néanmoins être nuancée. En effet, sur les vingt dernières années, la croissance de la population allemande a été quasiment nulle tandis que les démographies française et espagnole sont restées dynamiques. En Italie, malgré une croissance modérée de la population sur la période, le PIB par habitant a en moyenne quasiment stagné.

{kind=link}